benvenuto a

Agricoltura moderna

!

Le soluzioni digitali che ci circondano generano enormi quantità di big data ogni giorno e l'immensa potenza di calcolo a nostra disposizione consente al settore agricolo di trarre vantaggio dall'esplosione dell'intelligenza artificiale nell'era odierna. Anche se c'è ancora molto da esplorare e ottenere utilizzando l'IA in agricoltura, continua a modificare la nostra vita quotidiana e cambiare il modo in cui ci relazioniamo e interagiamo con il mondo che ci circonda.

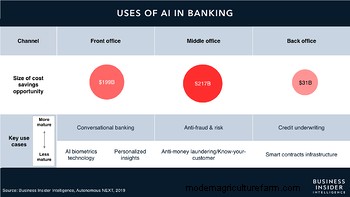

Nel settore bancario, l'IA ha consentito principalmente alle istituzioni di aumentare la prosperità e la crescita di agricoltori e imprese, offrire migliori opportunità per migliorare l'esperienza dei clienti e garantire una gestione più efficiente della conformità. Le soluzioni basate sull'intelligenza artificiale stanno anche democratizzando i servizi finanziari, garantendo un migliore accesso ai servizi finanziari professionali. Negli ultimi anni, l'IA ha svolto un ruolo fondamentale nel far progredire la sicurezza informatica con l'apprendimento automatico, migliorando così la protezione dei consumatori e rafforzando la gestione del rischio. In generale, le applicazioni di intelligenza artificiale contribuiscono anche enormemente al risparmio sui costi per le imprese, secondo una ricerca che stima un potenziale risparmio di 447 miliardi di dollari entro il 2023.

Probabilmente, la tecnologia di intelligenza artificiale è potente e le sue applicazioni stanno diventando più comuni in diverse aree dei settori bancari, tra cui il processo decisionale (prestito e punteggio di credito), gestione del rischio, rilevamento delle frodi, antiriciclaggio (AML), conformità e personalizzazione delle esperienze dei clienti, tra le altre. Continua a rafforzare gli sforzi globali per migliorare l'inclusività finanziaria fornendo a molte persone un migliore accesso a prodotti finanziari che potrebbero non aver avuto in precedenza. Tuttavia, porta anche in primo piano le domande e le conversazioni sull'etica dell'IA in agricoltura. Alcuni di loro che devono essere considerati sono discussi di seguito.

Privacy dei consumatori e sicurezza dei dati

Sebbene gli istituti finanziari raccolgano dati per scopi commerciali e richiedano il consenso a farlo nei loro prolissi T&C, i consumatori potrebbero non leggere e comprendere sempre lo scopo per il quale l'istituto raccoglie i propri dati personali o le conseguenze dell'analisi o della condivisione di tali dati con terzi partiti. La sfida con l'IA in agricoltura è che può interessare milioni di piccoli agricoltori poiché la maggior parte di loro non ha un'istruzione sufficiente o è esperta di tecnologia per comprendere le implicazioni della condivisione dei dati personali.

Ci sono anche domande sulla proprietà dei dati che la tecnologia di intelligenza artificiale utilizzerà. Appartiene al consumatore, all'agrobusiness che raccoglie i dati o alla terza parte che fornisce la soluzione AI? L'azienda adotta anche misure adeguate per proteggersi dalle violazioni della sicurezza? Quando l'agricoltore fornisce il consenso per raccogliere, gestire e utilizzare i dati personali, la banca può utilizzarli in qualsiasi modo desideri? Le istituzioni finanziarie dovranno quindi trovare un giusto equilibrio tra la loro necessità di dati personali e la garanzia della riservatezza delle informazioni dell'agricoltore.

Equità e pregiudizi

I sistemi di intelligenza artificiale e i modelli di apprendimento automatico sono progettati per arrivare a decisioni basate su set di dati di formazione generati socialmente. In misura considerevole, questi set di dati riflettono pregiudizi umani e pregiudizi storici o sociali che sono stati ben documentati nel corso dei decenni, in particolare nei confronti di gruppi di popolazione scarsamente rappresentati. Questi pregiudizi intrinseci possono quindi impedire all'IA di essere un alleato per tutti. In un momento in cui le organizzazioni globali stanno lavorando per l'inclusività finanziaria, in particolare per quegli agricoltori che non hanno o non hanno banche, non ci può essere margine per gli errori causati dalla distorsione dell'IA.

Anche se potrebbe non essere possibile eliminare immediatamente i pregiudizi umani, possiamo sforzarci di creare algoritmi più imparziali basati su set di dati che siano più inclusivi e garantiscano una rappresentazione equa ed equa di tutti i gruppi demografici. Inoltre, gli algoritmi di intelligenza artificiale possono essere utilizzati come strumenti per migliorare il tradizionale processo decisionale umano per garantire pari opportunità per tutti. In particolare, il GDPR garantisce ai cittadini dell'Unione Europea (UE) e dello Spazio economico europeo (SEE) il diritto di non essere soggetti a una decisione (come il rifiuto delle domande di prestito) basata esclusivamente sull'elaborazione automatizzata dei dati.

Responsabilità e Spiegabilità

Nei sistemi bancari tradizionali, il personale interessato all'interno dell'organizzazione era ritenuto responsabile delle proprie decisioni. Hanno fornito alle persone i motivi per rifiutare una domanda di prestito e anche un feedback adeguato per le loro azioni. Al contrario, i sistemi di intelligenza artificiale giungono a conclusioni senza dover o essere in grado di spiegare come o perché sono arrivati a un determinato risultato. Come possono poi essere chiarite agli agricoltori queste decisioni? Chi è responsabile del processo decisionale di un'entità artificiale e del risultato di tale processo?

Allo stesso modo, anche la spiegabilità gioca un ruolo fondamentale nel mantenere la fiducia nella tecnologia. Il funzionamento di un sistema di intelligenza artificiale è complicato; può essere difficile per la banca o anche per i progettisti di machine learning spiegare come o perché il sistema è arrivato a una decisione particolare. In tal caso, chi si assume la responsabilità delle decisioni e delle azioni basate sull'IA? Aiutare gli agricoltori a capire in che modo il sistema ha generato il risultato, i dati che ha utilizzato, le ipotesi formulate e i modelli rilevati nel processo consentirà collettivamente alle persone di fidarsi maggiormente delle applicazioni di intelligenza artificiale.

Trasparenza

I fornitori di soluzioni di intelligenza artificiale non rivelano il funzionamento dei loro algoritmi per motivi proprietari, il che può comportare domande sui dati utilizzati per addestrarli e su come il sistema di intelligenza artificiale prende una decisione. Nell'era digitale odierna, dato che i clienti, compresi gli agricoltori, forniscono dati personali in cambio di servizi finanziari, è più probabile che creino fiducia con banche aperte sulla loro intenzione di utilizzare la tecnologia e sulle carenze del sistema.

Le soluzioni innovative basate sull'intelligenza artificiale di CropIn per l'agro-finanziamento

L'intelligenza artificiale in agricoltura ha un ruolo trasformativo per i fornitori di credito e assicurazioni e ha promosso lo sviluppo di nuovi entusiasmanti modelli di business per l'era digitale. Le istituzioni finanziarie hanno già implementato sistemi di intelligenza artificiale per trasformare l'esperienza dei mutuatari facilitando interazioni senza attriti. Per gli agricoltori, sono utili nel fornire consigli e approfondimenti personalizzati basati sulle loro precedenti transazioni e storia creditizia, nonché sulle prestazioni storiche e previste dei loro terreni agricoli.

D'altra parte, la tecnologia AI consente alle istituzioni di prevenire le frodi nei pagamenti, migliorare i processi per l'AML, arrivare a previsioni che individuano le tendenze, identificano i rischi e risparmiano sulla manodopera. Utilizzando la piattaforma di CropIn, gli ufficiali di prestito e i dirigenti delle vendite sul campo possono raccogliere e verificare gli agricoltori e le informazioni sui terreni utilizzando i loro smartphone. Questa intelligence a livello di terra viene quindi resa disponibile in una piattaforma cloud sicura quasi in tempo reale per l'uso immediato del funzionario della banca. I dati digitalizzati, insieme alle API facili da integrare, garantiscono anche analisi e report senza problemi quando necessario.

Con SmartRisk, gli istituti di credito possono sfruttare algoritmi proprietari per identificare le aree coltivate e monitorare la salute delle colture fino al raccolto. Inoltre, le banche possono convalidare le informazioni che gli agricoltori forniscono quando richiedono prestiti confrontandole con approfondimenti storici e predittivi che SmartRisk deriva da più fonti di dati. La piattaforma stabilisce inoltre le prestazioni di ogni pixel per fornire informazioni regionali (villaggio/codice PIN/distretto/stato) e a livello di trama a una frazione del costo e dello sforzo tradizionali. Consente alle banche di sottoscrivere prestiti in modo più sicuro utilizzando dati agricoli alternativi ed elaborare crediti a quegli agricoltori che mostrano un'elevata sicurezza nel rimborso del prestito. Questo processo abilitato alla tecnologia consente alle banche di gestire in modo più efficace le insolvenze sui prestiti e le NPA, oltre a consentire la riscossione tempestiva dei prestiti.

Dipartimento dell'agricoltura e dello sviluppo rurale di Gauteng

Una panoramica dell'Internet delle cose (IoT) per l'agricoltura , Sfide e vantaggi

Il futuro dell'agricoltura in India, Lavori e opportunità

La polvere di Sevin è sicura per gli orti?

I dati della tua fattoria basati su cloud sono al sicuro?