benvenuto a

Agricoltura moderna

!

Il settore agricolo è in continua evoluzione man mano che vengono introdotte sempre più nuove innovazioni tecnologiche per portare efficienza e migliorare la produttività delle aziende agricole. L'ammodernamento delle diverse attività e il conseguente aumento dei costi di gestione di un'azienda agricola richiede quindi maggiori investimenti nel settore.

In particolare, i piccoli agricoltori hanno sempre più bisogno di prestiti agricoli che consentano loro di acquistare sementi di buona qualità e le giuste attrezzature agricole, prendersi cura della manutenzione generale dell'azienda agricola prima dell'inizio della stagione e gestire i costi operativi fino alla vendita dei prodotti raccolti .

Gli studi dimostrano che quando gli agricoltori hanno un accesso adeguato e tempestivo ai finanziamenti agricoli per acquistare fattori di produzione di qualità, sono in grado di aumentare la produttività agricola fino al 50%, il che di conseguenza migliora il loro sostentamento e aiuta a farli uscire dalla povertà. Tuttavia, quali fattori rendono il prestito rurale un'area altamente trascurata?

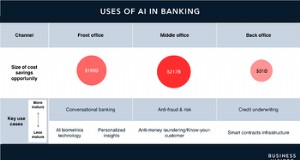

Negli ultimi decenni, i mercati finanziari agricoli in India si sono espansi per soddisfare meglio i milioni di piccoli agricoltori. Ciononostante, le istituzioni bancarie e finanziarie che si rivolgono al credito agricolo devono affrontare una congrua parte di vincoli, tra cui una maggiore incidenza di NPA (attività deteriorate), strumenti di mitigazione del rischio inadeguati, costi operativi elevati nel servire le aree geografiche rurali più profonde, mancanza di affidabili o alternative dati per valutare l'affidabilità creditizia dell'agricoltore, i giusti strumenti per monitorare l'utilizzo del credito e l'azienda stessa ad alto costo e bassa marginalità.

NPA e insolvenze sono in aumento da oltre cinque anni principalmente a causa del calo delle entrate degli agricoltori in tutto il paese. I governi centrale e statale, nei loro sforzi per alleviare il disagio degli agricoltori, rinunciano o cancellano i prestiti degli agricoltori di tanto in tanto, il che si aggiunge ulteriormente alla riluttanza dell'istituto di credito a soddisfare i piccoli agricoltori. L'incertezza sull'affidabilità creditizia degli agricoltori può, tuttavia, essere superata quando i prestatori hanno accesso ai dati giusti e alla giusta qualità dei dati sull'agricoltura, il che contribuisce a rendere l'intero processo efficiente ed economico.

Le banche e altre istituzioni finanziarie stanno sfruttando sempre più la tecnologia agricola per arrivare a decisioni di prestito solide e basate sui dati che aiutano a ottimizzare i loro servizi per le comunità agricole rurali e contribuiscono a una migliore inclusione finanziaria.

Una recente tavola rotonda all'Agri-Innovation Summit 2019, ospitata congiuntamente da Cropin Technology e The Economic Times, ha invitato illustri leader del settore a condividere le loro opinioni su come la prossima generazione di AgriTech stia consentendo un migliore accesso ai finanziamenti e alle assicurazioni per i piccoli agricoltori.

Secondo Sumit Gupta, Senior Group President di Yes Bank , garantire che l'erogazione di sussidi e pagamenti agli agricoltori direttamente sul conto dell'agricoltore sia ora facilmente possibile grazie ai conti aperti digitalmente collegati ad Aadhar e a molti altri vantaggi. Le banche stanno adattando i vari processi all'interruzione tecnologica, compresa l'erogazione di credito e microcredito alle persone nelle regioni rurali utilizzando una vasta rete di corrispondenti commerciali, per cercare di assicurarsi che il tempo impiegato per la consegna sia il più breve possibile e viene eseguito direttamente sul loro account.

In qualità di Chief Business Officer presso Samunnati Agro Solutions, Suresh Devnani osserva che la soluzione per alcune sfide non sono i prestiti, ma l'intervento attraverso collegamenti di mercato o soluzioni commerciali, ed è qui che Samunnati Agro Solutions gioca un ruolo fondamentale.

La digitalizzazione aumenta anche l'efficienza del sistema fornendo somiglianze di dati, che possono rendere i finanziamenti per le banche più efficienti e accessibili.

Shripad Jadhav, che dirige la vendita al dettaglio agroalimentare presso la Kotak Mahindra Bank , rivela che negli ultimi 3-5 anni, in seguito all'aumento della penetrazione dei dispositivi mobili in India, i banchieri hanno utilizzato la tecnologia per l'acquisizione di clienti, la sottoscrizione del credito, il monitoraggio dell'utilizzo finale del credito e per la gestione dei crediti.

Il vantaggio della tecnologia è che non diluisce, non collude e non inquina i dati. Inoltre, la raccolta di dati dalle regioni rurali è ora più credibile e richiede tempi e sforzi minimi rispetto ai processi tradizionali. Questa accuratezza e affidabilità dei dati dell'azienda agricola e dell'agricoltore consentono ai prestatori di stabilire se l'agricoltore sarà una buona "risorsa" per la banca o meno.

Aggiunge inoltre che i modelli statistici costruiti utilizzando l'elaborazione di immagini satellitari e l'apprendimento automatico consentono ai prestatori di prevedere quale sarebbe il rendimento dell'agricoltore e i potenziali rischi coinvolti, oltre a esaminare le varie opzioni di mitigazione del rischio sia per il banchiere che per l'agricoltore.

Le piattaforme basate sull'intelligenza artificiale come SmartRisk® di Cropin consentono alle banche di stabilire il punteggio di affidabilità creditizia agricola sulla base di una combinazione di vari punti dati, tra cui ciò che è stato storicamente coltivato dall'agricoltore e il potenziale esistente nella regione. L'elaborazione delle immagini e l'analisi dei big data facilitano inoltre alle istituzioni finanziarie il monitoraggio remoto in tempo reale delle prestazioni dell'azienda agricola e della salute del raccolto. Se necessario, le banche possono anche fornire consigli correttivi agli agricoltori per garantire un raccolto di successo. Ciò non solo consente agli agricoltori di rimborsare i prestiti in tempo, ma migliora anche la loro storia creditizia per le transazioni future.

Uno dei fattori più importanti che consentono una più rapida adozione della tecnologia è il cambiamento comportamentale. Il più delle volte, gli aiuti finanziari sotto forma di carta di credito Kisan (KCC) o altri schemi governativi vengono quasi sempre ritirati sotto forma di contanti. Ciò non lascia traccia di come sono stati utilizzati i fondi, il che si rivela una grande sfida quando i prestatori devono analizzare le spese di un agricoltore per fornire credito che si adatti meglio ai requisiti la prossima volta. Diventa quindi fondamentale rendere le transazioni trasparenti implementando politiche che guidano la digitalizzazione e determinano un cambiamento nel comportamento delle persone, verso transazioni digitali più senza contanti anche nelle regioni più remote.

Dal governo dell'Odisha a un rinomato istituto finanziario in Australia, gli interventi tecnologici hanno consentito a numerose organizzazioni di prestito di investire di più nelle comunità agricole. Queste organizzazioni sono ora in grado di stabilire relazioni migliori con i piccoli agricoltori grazie all'uso di dati credibili e fornire servizi che aggiungono valore sia alle banche che agli agricoltori.

La NFU statunitense accoglie con favore i finanziamenti provvisori per gli agricoltori e gli americani affamati

Rendere il credito agricolo accessibile e senza problemi per i piccoli agricoltori

In che modo la SmartFarm di Cropin sta migliorando la produttività agricola e la prosperità economica per i piccoli agricoltori nelle famiglie tribali?

AgriTech per promuovere un'agricoltura resiliente e responsabilizzare i piccoli agricoltori

Tecnologia agricola avanzata per un'agricoltura sostenibile e agile