benvenuto a

Agricoltura moderna

!

Questo mese, siamo a metà della stagione di rinnovo del prestito agricolo, secondo un mio amico agricoltore nel sud-ovest dell'Iowa che fa parte del consiglio di amministrazione della sua banca. Alcuni mutuatari erano già stati autorizzati al credito lo scorso autunno, e potrebbe essere marzo o aprile per altri, lui dice.

Questa è una stagione di malcontento per alcuni.

Al termine del 2018, la Federal Reserve Bank di Kansas City ha riportato un "modesto deterioramento" dei fondi operativi a breve termine (o capitale circolante) degli agricoltori dopo aver intervistato banchieri in sette stati.

La maggior parte di voi otterrà prestiti operativi per quest'estate, Certo. Ma se il tuo banchiere mostra una certa riluttanza o scetticismo su come ripagare il credito operativo del 2019, non sei solo.

Nel Kansas, Il 15% dei prestiti bancari era in una lista di controllo , il che significava che erano "seguiti da vicino per potenziali problemi, ” anche se hanno ancora diritto al credito. Nel Nebraska, la watch list si avvicinava al 20% dei prestiti, secondo la Kansas City Fed. Tale elenco è cresciuto negli ultimi tre anni.

La Federal Reserve Bank di Chicago, il cui distretto comprende Iowa e gran parte dell'Illinois e dell'Indiana, prevedere un duro inverno finanziario, anche. Il suo sondaggio sui banchieri prevedeva che "le vendite forzate o le liquidazioni di beni agricoli di proprietà di agricoltori in difficoltà finanziarie sarebbero aumentate" nel tardo autunno e questo inverno.

Niente di tutto questo è uno shock. I prezzi delle materie prime e il reddito agricolo netto sono crollati dal 2013. L'anno scorso, anche gli americani che vivevano tra i grattacieli sapevano che le guerre commerciali stavano martellando i prezzi della soia e del maiale.

Così, quando sono andato a Omaha lo scorso autunno per l'annuale National Agricultural Bankers Conference, Ho trovato alcuni inevitabili paragoni con i brutti vecchi tempi della crisi del debito agricolo degli anni '80. Ma ho anche trovato molte differenze importanti che influenzeranno te e la tua fattoria nei prossimi anni.

La differenza più importante è che molte aziende agricole continuano a sbuffare con margini positivi, anche se sono sottilissimi. Questo è un contrasto con gli anni '80, quando quasi tutti erano colpiti da bassi rendimenti, tassi di interesse a due cifre in un primo momento, poi istituti di credito in fallimento. (Come redattore agricolo di un giornale in Nebraska, Ho coperto quegli anni dolorosi. Come tutti gli altri, Non voglio rivederli.)

Con alcune aziende agricole che si stanno adattando alla nostra nuova normalità di margini bassi, più di un oratore al raduno sponsorizzato dall'American Bankers Association vede un consolidamento accelerato in vista.

Dave Kohl, economista emerito della Virginia Tech, divide i mutuatari agricoli in tre gruppi:il 40% che crescerà, un altro 40% che ha rifinanziato il debito, e il 20% che sono, nelle sue parole, in "modalità di mercato".

L'opinione di Kohl secondo cui alcune aziende agricole continuano a fare bene mentre altre stanno lentamente cessando l'attività è stata rafforzata dai dati di FINBIN, un sistema di registrazione finanziaria dell'azienda agricola utilizzato in 11 stati agricoli.

Il primo 20% delle aziende agricole FINBIN ha un reddito netto medio superiore a $ 200, 000 nel 2017, mentre il 20% più basso ha perso quasi $ 60, 000, dice Dale Nordquist, vicedirettore del Center for Farm Financial Management dell'Università del Minnesota.

Nordquist e i suoi colleghi hanno modificato quei numeri anonimi delle fattorie per cercare di capire perché alcuni se la cavano meglio di altri. Le dimensioni non garantiscono il successo. Nordquist afferma che le operazioni più grandi non hanno grandi vantaggi rispetto ai loro vicini. "Non l'abbiamo mai visto nei nostri numeri".

Un marketing migliore aiuta, ma gli agricoltori hanno difficoltà a farlo in modo coerente. Chi controlla i costi diretti fa meglio, lui dice.

“Le aziende a basso costo hanno sempre rese maggiori, "dice Nordquist. “Dal punto di vista economico, non ha molto senso per me, ma esce sempre così".

L'incontro di Omaha mi ha convinto che non abbiamo facili consigli pratici per sopravvivere a un pasticcio che abbiamo impiegato quattro o cinque anni per raggiungere. Ma ci sono cose che ciascuno di questi tre gruppi di coltivatori potrebbe voler considerare.

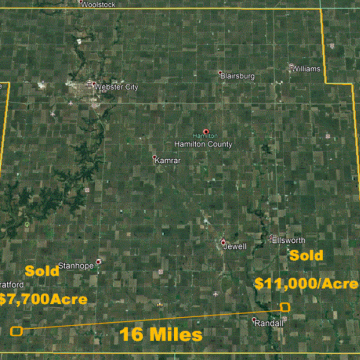

Una domanda chiave qui è dove sono diretti i prezzi dei terreni? Negli anni '80, Ricordo i sopravvissuti che aspettavano fino alla fine del decennio per fare affari. Potrebbe non funzionare questa volta. Il consenso a Omaha è per i prezzi dei terreni abbastanza stabili.

Sei in ritardo, ma il tuo prestatore potrebbe aver rifinanziato ed esteso il debito a breve termine. Sarà più difficile fare affidamento su questo questo inverno. Un banchiere di Omaha ha detto che "la mania del rifinanziamento" è finita. Non è universalmente vero, ma qui ci sono alcune cose che i creditori stanno cercando.

Se stai per fallire, Il mio cuore va a voi. I consigli a questo punto possono sembrare offensivi, ma ora più che mai hai bisogno di raggiungere gli altri.

Non sei solo. Non dovresti vergognarti. Le tempeste economiche possono essere devastanti quanto i tornado. Ottenere aiuto.

La moderna guida dell'agricoltore alle varietà di zucca invernale

Modello 1/4 - Telaio Rimorchio

I produttori di carne brasiliani si rivolgono al grano come alternativa ai mangimi mentre i prezzi del mais aumentano

Coltivare le mele Kernel di Ashmead:usi per le mele Kernel di Ashmead

Parassiti di zucca:identificazione e prevenzione della piralide della vite di zucca

Quando e come tagliare le viti di zucca

Oltre 50 piani e idee gratuiti per il giardino con letto rialzato che sono facili da costruire

Krill Il nuovo ingrediente per promuovere la salute e la crescita dei pesci marini

Soaker Hose vs Sprinkler:quale è meglio per un giardino?

Amisy - Asciugatrice commerciale per cipolle - Circolazione dell'aria calda