benvenuto a

Agricoltura moderna

!

Un robusto mercato rialzista del grano, e in effetti in molte merci diverse, iniziato nell'agosto del 2020. Nei mesi successivi il prezzo del mais è raddoppiato e la farina di soia è aumentata del 50%. Nel maggio di quest'anno, i prezzi probabilmente hanno raggiunto il loro picco. Salvo una siccità nel Midwest, che appare sempre più improbabile, i prezzi più alti sono ora nello specchietto retrovisore ei prezzi del grano continueranno a moderarsi.

Se maggio fosse davvero il top del mercato, un umore del mercato ribassista sta iniziando a stabilirsi. Gli acquirenti diventano meno ansiosi di acquistare e i venditori sono più ansiosi di vendere. Questa sembra essere la situazione nel grano in questo momento.

Sebbene il COVID-19 getti ancora un'ombra oscura sull'attività economica, l'espansione economica è reale. La crescita economica mondiale è stimata al 5,6% quest'anno rispetto alle stime di appena il 4% di pochi mesi fa. Le prospettive sembrano più rosee anche per l'industria mondiale del pollo.

Ci sono ancora molte cose che potrebbero andare storte nell'industria del pollo. Il ceppo Delta di COVID è una battuta d'arresto che potrebbe influenzare la ripresa economica mondiale; i prezzi del grano potrebbero aumentare se ci fosse una siccità dell'ultimo minuto negli Stati Uniti; e il recente focolaio di influenza aviaria in Asia e in Europa potrebbe ripresentarsi con maggiore impatto il prossimo autunno.

Nonostante queste sfide, gli effetti recessivi sull'economia mondiale della pandemia dovrebbero diminuire man mano che più persone vengono vaccinate. Ora sembra che la recessione e la ripresa economica saranno una "W" dalla forma strana. La flessione dello scorso anno è stata seguita da un forte aumento percentuale quest'anno rispetto allo scorso anno; il tasso di crescita economica mondiale diminuirà quindi nel 2022 quando i facili confronti finiranno e decolleranno finalmente nel 2023.

La domanda di proteine animali è normalmente diminuita durante i periodi di recessione economica poiché la carne è un lusso per la maggior parte della popolazione mondiale. Nel caso di questa recessione, gli effetti negativi sulla domanda di proteine sono stati in qualche modo mitigati dai massicci sforzi di molti governi per sostenere il reddito dei consumatori. Di conseguenza, la recessione della carne è stata più lieve del previsto e la domanda si sta rafforzando in molti paesi.

L'industria del pollame era ben posizionata per superare questa crisi. In una recessione c'è uno spostamento della domanda dalle carni più costose verso il pollame. Inoltre, la recente lenta espansione della produzione di pollame lo scorso anno a causa della recessione COVID ha portato quest'anno a una carenza di polli a fronte di una rinnovata domanda con un conseguente aumento del prezzo del pollo.

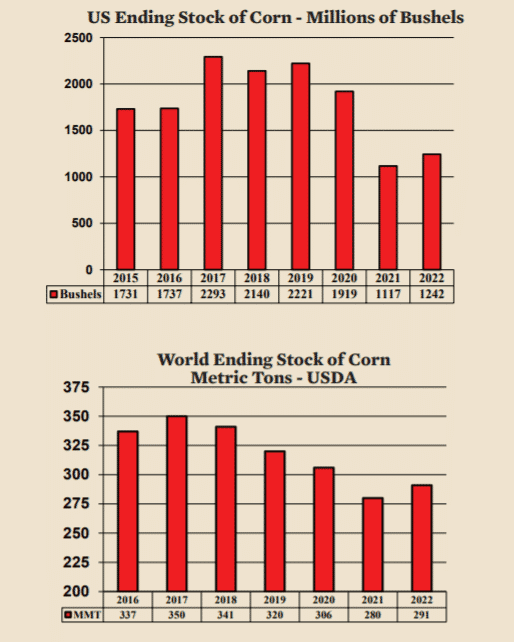

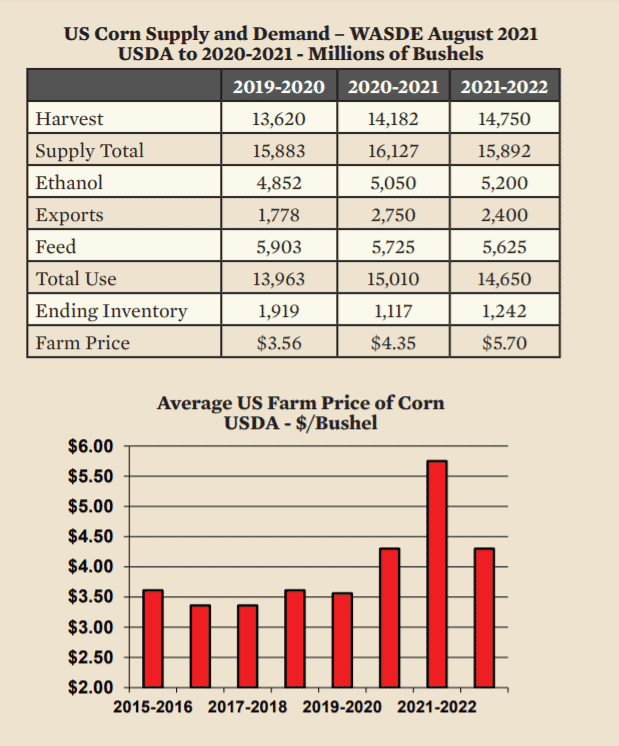

Dopo un picco a maggio, il prezzo del mais è sceso e poi di lato. Lo stock finale è basso per quest'anno e il prossimo. L'ultimo anno di raccolto, 2019-2020, si è conclusa con un inventario negli Stati Uniti di 1,9 miliardi di bushel. Questo anno di raccolto, 2020-2021, l'inventario finale sarà di soli 1,1 miliardi di staia. Gran parte del motivo di quel calo è stato l'improvviso aumento delle esportazioni verso la Cina. Per il prossimo anno, si prevede che lo stock finale aumenterà solo leggermente fino a 1,2 miliardi di bushel, che è un numero rialzista. Però, altri numeri indicano moderazione nei prezzi. Più importante, i numeri delle scorte finali mondiali sono ampi e si prevede che aumentino il prossimo anno del raccolto. Inoltre, non ci sono problemi gravi nel resto del mondo che indichino una ripresa del mercato rialzista. Le esportazioni dall'Argentina e dal Brasile sono stabili e mentre le importazioni dalla Cina saranno elevate il prossimo anno di raccolto, si prevede che non siano superiori a questo anno di raccolto.

Per il ritorno del mercato rialzista, saranno necessarie nuove notizie. Salvo siccità, non sembrano esserci nuove importanti novità rialziste. Come si può vedere nel rapporto WASDE, Si prevede che le esportazioni di mais degli Stati Uniti modereranno il prossimo anno di raccolto, mentre i numeri dei mangimi sono in costante calo e il raccolto dovrebbe essere superiore rispetto allo scorso anno. Si prevede che i prezzi delle aziende agricole aumenteranno notevolmente nel prossimo anno del raccolto. Ciò non è dovuto al fatto che il prezzo massimo deve ancora arrivare, ma piuttosto al fatto che la media dell'anno successivo probabilmente supererà la media di quest'anno. Inoltre, la proiezione dell'USDA per il prezzo medio agricolo potrebbe rivelarsi troppo alta. È molto probabile che il prezzo medio nell'annata agricola 2022-2023 ritorni a livelli inferiori.

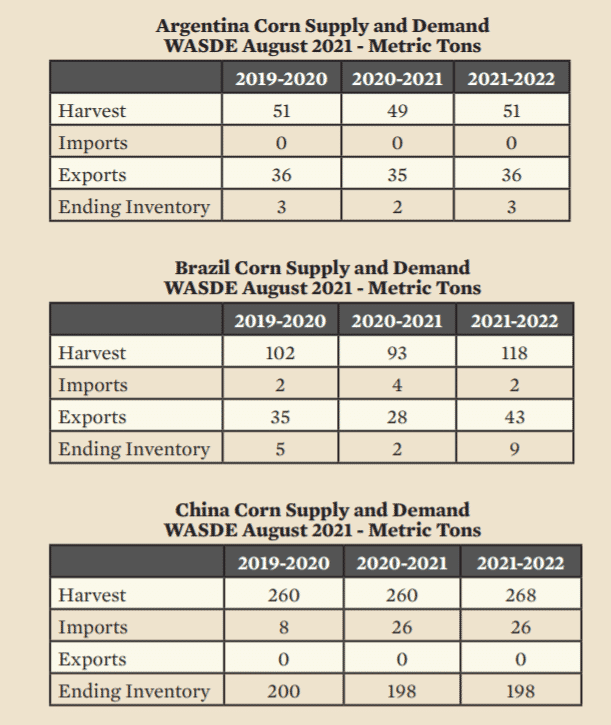

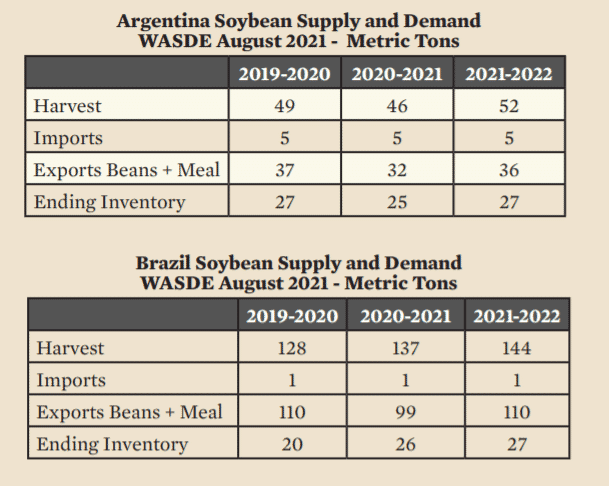

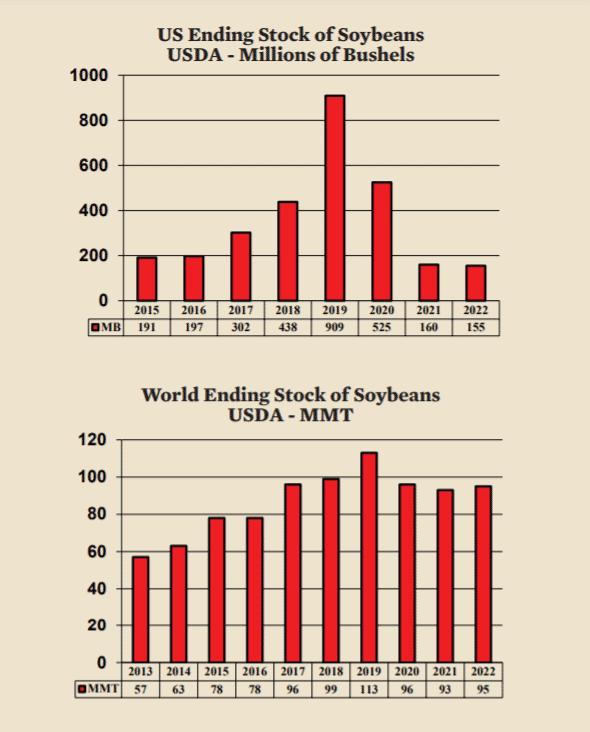

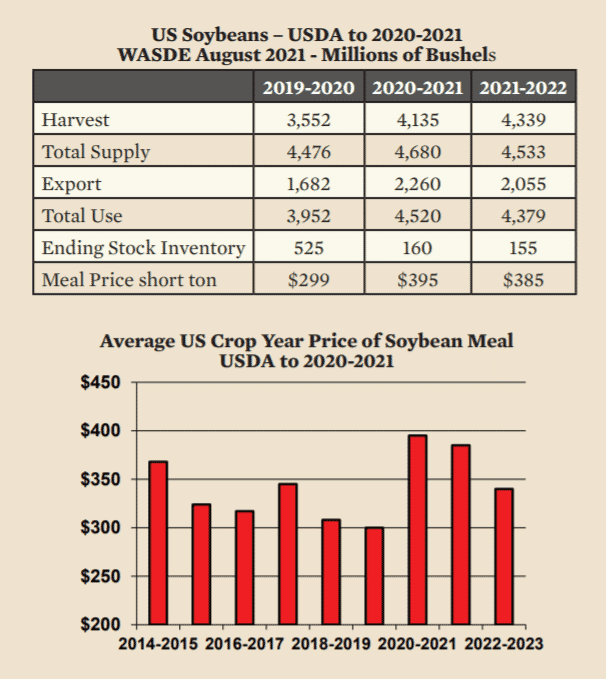

Come con il mais, gran parte della ragione dell'aumento dei prezzi è stata l'aumento delle esportazioni in Cina per sfamare una popolazione di suini in crescita che torna dopo la peste suina africana. Quell'aumento una tantum è terminato e i prezzi della farina di soia sono scesi dai loro livelli massimi all'inizio di quest'anno. La caduta dei prezzi è stata aiutata dai prezzi elevati dell'olio di soia e dai buoni raccolti nell'emisfero meridionale. Quando i prezzi dell'olio di soia sono alti, il pasto tende a diminuire man mano che vengono frantumati più semi di soia per l'olio. Inoltre, Il Brasile e l'Argentina producono molto più semi di soia degli Stati Uniti, quindi un buon raccolto nell'emisfero meridionale garantisce che ci sia un limite all'aumento dei prezzi della soia. Questo anno di raccolto, Argentina e Brasile hanno prodotto insieme 183 milioni di tonnellate (MMT) rispetto ai 112 MMT prodotti dagli Stati Uniti. Per il prossimo anno agricolo si prevede che Argentina e Brasile produrranno 196 MMT. Ma ancora più importante, le esportazioni dai due paesi dovrebbero aumentare da 131 MMT a 146 MMT (+15 MMT) il prossimo anno di raccolto.

Sebbene gli Stati Uniti non dominino la produzione mondiale di soia, i numeri delle azioni di fascia bassa negli Stati Uniti hanno sollevato preoccupazione. Alla fine di questo mese (la fine dell'anno del raccolto) lo stock finale scenderà al minimo indispensabile dei livelli delle condutture e difficilmente si riprenderà l'anno prossimo. Nel frattempo, lo stock finale mondiale è relativamente alto e stabile. Il prezzo medio della farina di soia in questo anno del raccolto è di $ 100 in più rispetto allo scorso anno del raccolto. Però, a differenza del mais, il prezzo medio per la prossima campagna non dovrebbe aumentare, ma piuttosto rimanere ai livelli attuali. Finalmente, nel 2022-2023, i prezzi dovrebbero scendere a livelli più normali.

semi di soia

Marciume molle della patata:suggerimenti per la gestione del marciume molle batterico delle patate

20 consigli per la pacciamatura del giardino da parte di coltivatori esperti

Assistenza Aller Aqua

Come coltivare i girasoli:una semplice guida a questo giardino preferito

Promuovere l'inseminazione artificiale in Kenya

Come prevenire il cannibalismo in uno stagno di pesci

Design RAS progressivo

Unità di benzina

Problemi di cagliata di cavolfiore - Motivi per le teste allentate sul cavolfiore

3 modi per preservare il raccolto di pomodori nostrani:congelamento, Imbottigliamento, e asciugatura