benvenuto a

Agricoltura moderna

!

Però, la seconda metà dell'anno ha portato a una ripresa più rapida del previsto. Questa ripresa è destinata a continuare nel 2021, con una leggera crescita prevista per il bestiame, settore avicolo e lattiero-caseario, secondo l'USDA al loro 97th Agricultural Economic Outlook Forum.

Il capo economista dell'USDA Seth Meyer ha discusso di cosa possono aspettarsi gli Stati Uniti mentre si riprenderanno dall'interruzione del COVID-19.

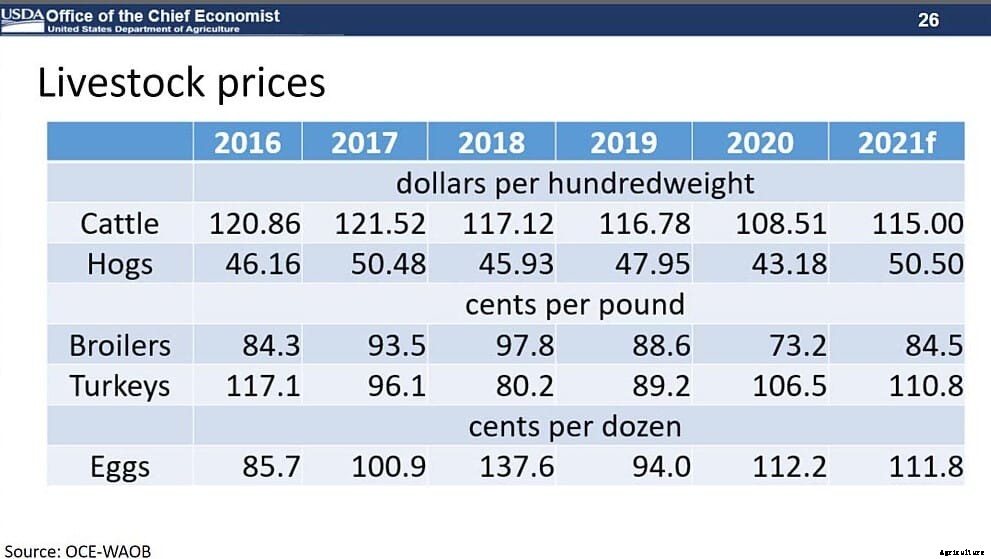

I settori dell'allevamento e del pollame dovrebbero aspettarsi costi dei mangimi più elevati nel 2021. Tuttavia, con un modello di domanda atteso più stabile, i prezzi del bestiame e del pollame dovrebbero essere in media superiori a quelli osservati nel 2020.

L'USDA prevede un leggero aumento (1%) della produzione di carne rossa e pollame nel 2020. La produzione di carne bovina e suina dovrebbe aumentare a causa dei tassi di macellazione più elevati e del peso delle carcasse più pesanti.

La produzione di suini è prevista in aumento dell'1% nel 2021 a causa della maggiore disponibilità di suini da macello e del ritorno ai tassi di macellazione tipici. Sebbene nel 2021 verranno prodotti più maiali, i pesi medi delle carcasse rifletteranno un ritorno a livelli normali rispetto al 2020, dove le interruzioni hanno causato aumenti di peso atipici.

Si prevede che i polli da carne rallentino nel 2021. Sebbene si preveda un aumento della produzione a causa dei tassi di macellazione più elevati e dei pesi medi più pesanti dei polli, la combinazione di prezzi più alti dei mangimi e rendimenti indeboliti dovrebbe rallentare il tasso di espansione.

Nonostante la crescita della produzione, L'USDA prevede prezzi del bestiame complessivi più elevati nel 2021:

Ciò è dovuto principalmente all'aumento della domanda di esportazione.

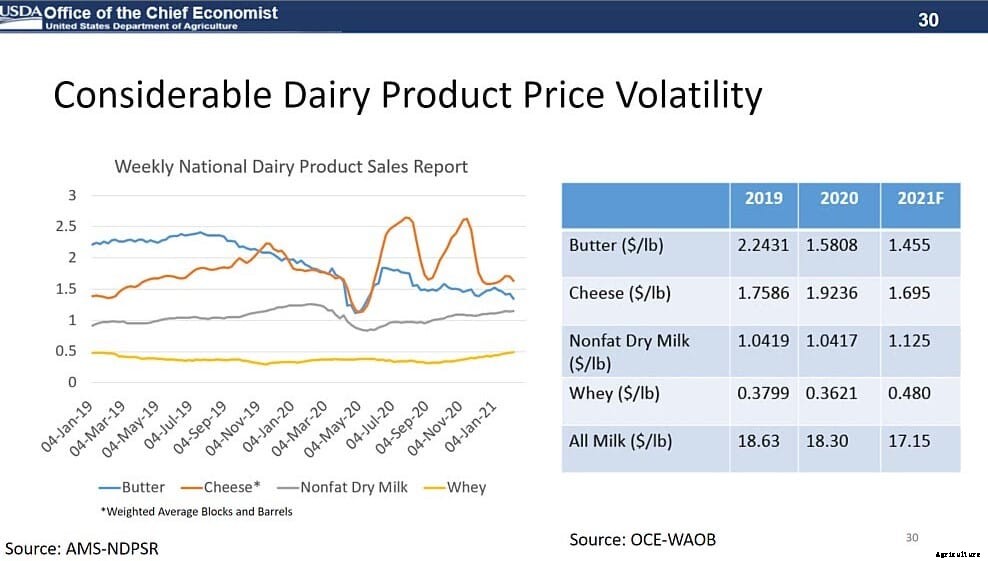

Il settore lattiero-caseario ha affrontato un'elevata incertezza nel 2020 poiché COVID-19 ha portato a un cambiamento delle esigenze dei consumatori, comprese le chiusure, chiusure e limitazioni nei ristoranti e nelle scuole. Nonostante ciò, la produzione di latte è cresciuta di oltre il 2% nel 2020, supportato da un inventario in crescita, guadagni di latte per vacca e un giorno di mungitura aggiuntivo.

I prezzi dei prodotti lattiero-caseari sono rimasti volatili durante l'anno:

Il prezzo di tutto il latte era in media di $ 18,32 per cwt., $ 0,31 in meno rispetto al 2019.

Guardando al 2021, si prevede che il settore lattiero-caseario dovrà far fronte a prezzi dei mangimi più elevati, che probabilmente porterà a un calo della mandria di vacche durante l'anno. Il rapporto sull'inventario dei bovini dell'USDA ha stimato che il numero di vacche da latte ha iniziato l'anno 1% sopra il 2020, ma i produttori intendevano mantenere il 2% in meno di giovenche da aggiungere alla mandria da riproduzione.

Con la continua crescita del latte per vacca, l'USDA prevede che la produzione di latte nel 2021 aumenterà di poco meno del 2%. Mentre è probabile che la domanda migliori, le grandi scorte di formaggio e burro significano che è probabile che i prezzi rimangano sotto pressione. Però, Si prevede che i prezzi del latte scremato in polvere e del siero di latte aumenteranno grazie al sostegno dei mercati di esportazione.

Il prezzo totale del latte per il 2021 è previsto a $ 17,15 per cwt, il più basso dal 2018.

L'impatto dell'interruzione del COVID-19 è variato ampiamente in base al settore agricolo nel 2020. I blocchi hanno spostato il consumo di cibo da fuori casa a dentro casa, il telelavoro ha ridotto la domanda di etanolo, e la chiusura delle scuole ha chiuso le mense a livello nazionale.

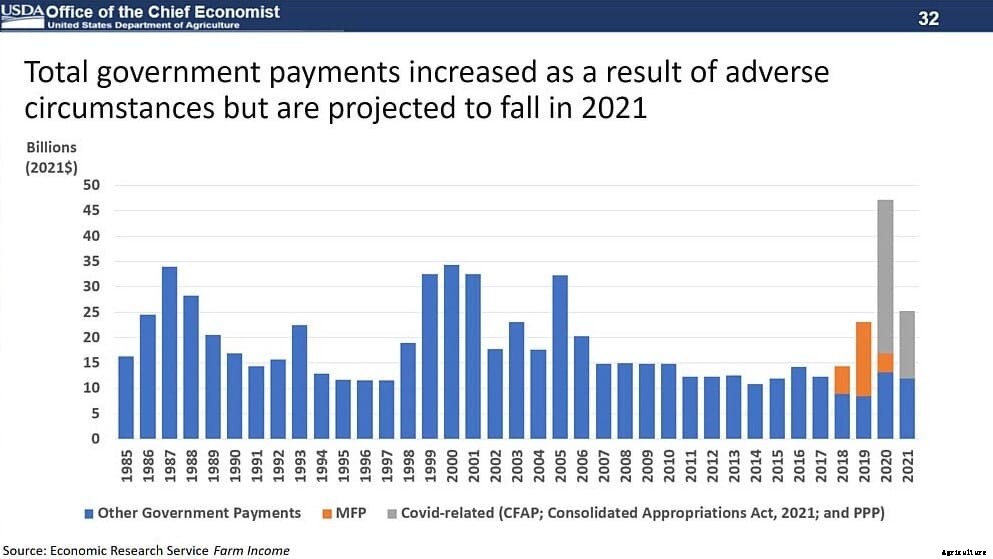

I settori zootecnico e lattiero-caseario hanno affrontato sfide particolari nelle loro catene di approvvigionamento, adeguarsi ai cambiamenti della domanda dal servizio di ristorazione alla vendita al dettaglio di generi alimentari. Ciò ha creato un forte calo delle materie prime in primavera, ma i prezzi si sono ripresi quando le condizioni si sono stabilizzate. Programmi dei legislatori e dell'USDA, come il Coronavirus Food Assistance Program (CFAP), ha fornito più di 23 miliardi di dollari per compensare gli agricoltori per le perdite dovute alla pandemia.

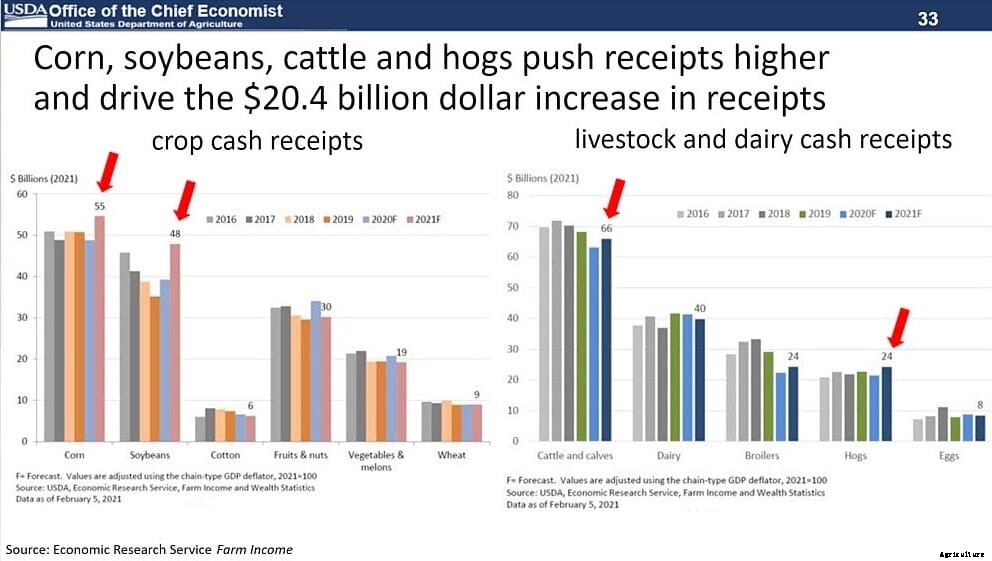

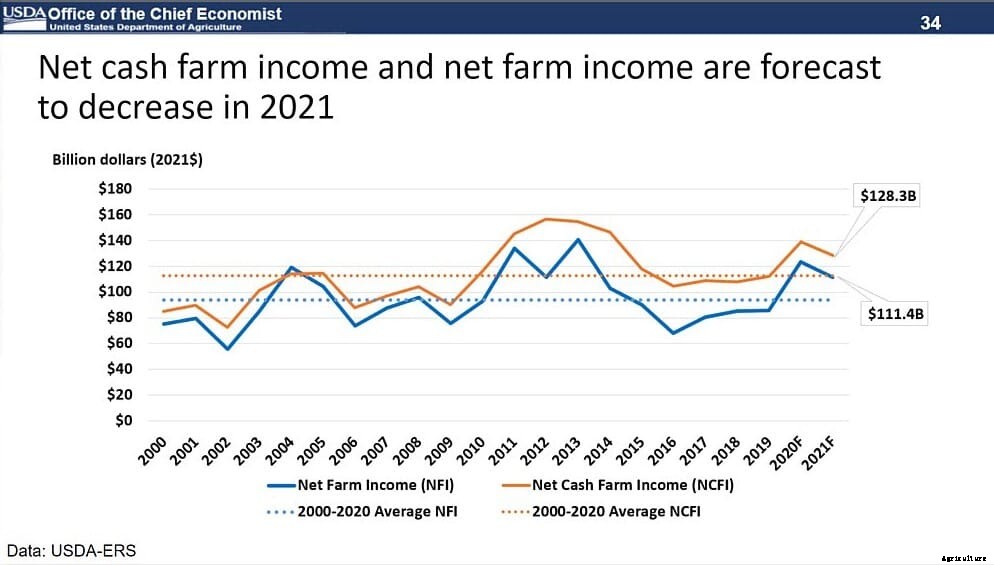

Dato quel contesto, l'USDA prevede un aumento di 20,4 miliardi di dollari negli incassi, mentre l'utile netto di cassa dovrebbe scendere a 128,3 miliardi di dollari nel 2021, una diminuzione del 5,8%. Reddito netto agricolo, che include il valore delle variazioni di inventario, diminuirà dell'8,1% a 111,4 miliardi di dollari nel 2021. Questo è ancora del 21% in più rispetto alla media 2000-19 di 92,1 miliardi di dollari.

Ecco come si suddividono gli incassi:

Si prevede inoltre che le spese di produzione aumenteranno di $ 8,6 miliardi (2,5%) in termini nominali a $ 353,7 miliardi nel 2021. Questi aumenti sono principalmente dovuti a maggiori mangimi, fertilizzante e costo del lavoro. Però, queste spese di produzione dovrebbero rimanere del 18,9% inferiori al record di 436,1 miliardi di dollari nel 2014 (al netto dell'inflazione).

Sebbene gli eventi estremi dello scorso anno abbiano determinato l'attuale volatilità del mercato, le prospettive a lungo termine della domanda di materie prime agricole statunitensi rimangono favorevoli. Ciò è dovuto principalmente alla crescita del reddito globale e allo spostamento dei modelli alimentari verso un insieme sempre più diversificato di prodotti vegetali e animali.

Le proiezioni a lungo termine dell'USDA indicano che i seguenti aumenti sarebbero sostenuti fino al 2030-31:

Gli Stati Uniti dovrebbero catturare un significativo, ma in calo, la quota di questa crescita con le esportazioni di mais statunitensi che dovrebbero crescere fino a 70,5 milioni di tonnellate e le esportazioni di soia dovrebbero crescere fino a 59,2 milioni di tonnellate entro il 2030-31.

Mentre i grandi produttori come la Cina, Brasile, gli Stati Uniti e l'Unione Europea rappresentano le quote maggiori di guadagni, paesi e regioni in via di sviluppo, compreso il Messico, India, L'Iran e il sud-est asiatico mostrano la crescita più forte della domanda di mangimi.

Con l'aumento della domanda di prodotti avicoli, nonché un previsto aumento dell'offerta di cereali, il futuro a lungo termine per il settore avicolo sembra luminoso, anche se ci saranno sfide a breve termine.

volatilità a breve termine, favore a lungo termine

La Cina rinnova la formula per i mangimi per pollame

IEC e IPC rinnovano la strategia di crescita per le industrie globali delle uova e del pollame

IPPE 2021:prospettive economiche post-COVID per il pollame statunitense

Considerazioni per un efficace controllo dei parassiti

Operaio avicolo muore dopo l'epidemia di COVID-19 in Manitoba