benvenuto a

Agricoltura moderna

!

I futures sul grano potrebbero sfidare i loro massimi di gennaio a causa delle preoccupazioni di cui sopra. Però, la prossima probabile possibilità di rally significativi nei mercati del mais e della soia arriverà tra diverse settimane, quando arriva la stagione della semina del mais e della soia negli Stati Uniti. Ci sono alcune previsioni meteorologiche a lungo termine che richiedono una primavera fresca e umida nel centro degli Stati Uniti, che sarebbe uno sviluppo rialzista per il mais e la soia se tale sviluppo si verificasse effettivamente. Il servizio meteorologico nazionale degli Stati Uniti questa settimana ha avvertito gli agricoltori di alcune aree del Midwest che sono probabili inondazioni primaverili, a causa dei suoli saturi e dell'intenso manto nevoso che si avvia al disgelo primaverile. Come accade da diverse settimane, I commercianti di cereali statunitensi esamineranno i rapporti settimanali sulle vendite all'esportazione USDA per indizi su una migliore domanda di esportazione per i cereali statunitensi, soprattutto dalla Cina.

Futures sulla farina di soia di maggio:da $ 294,50 a $ 303,00, e con una tendenza al rialzo.

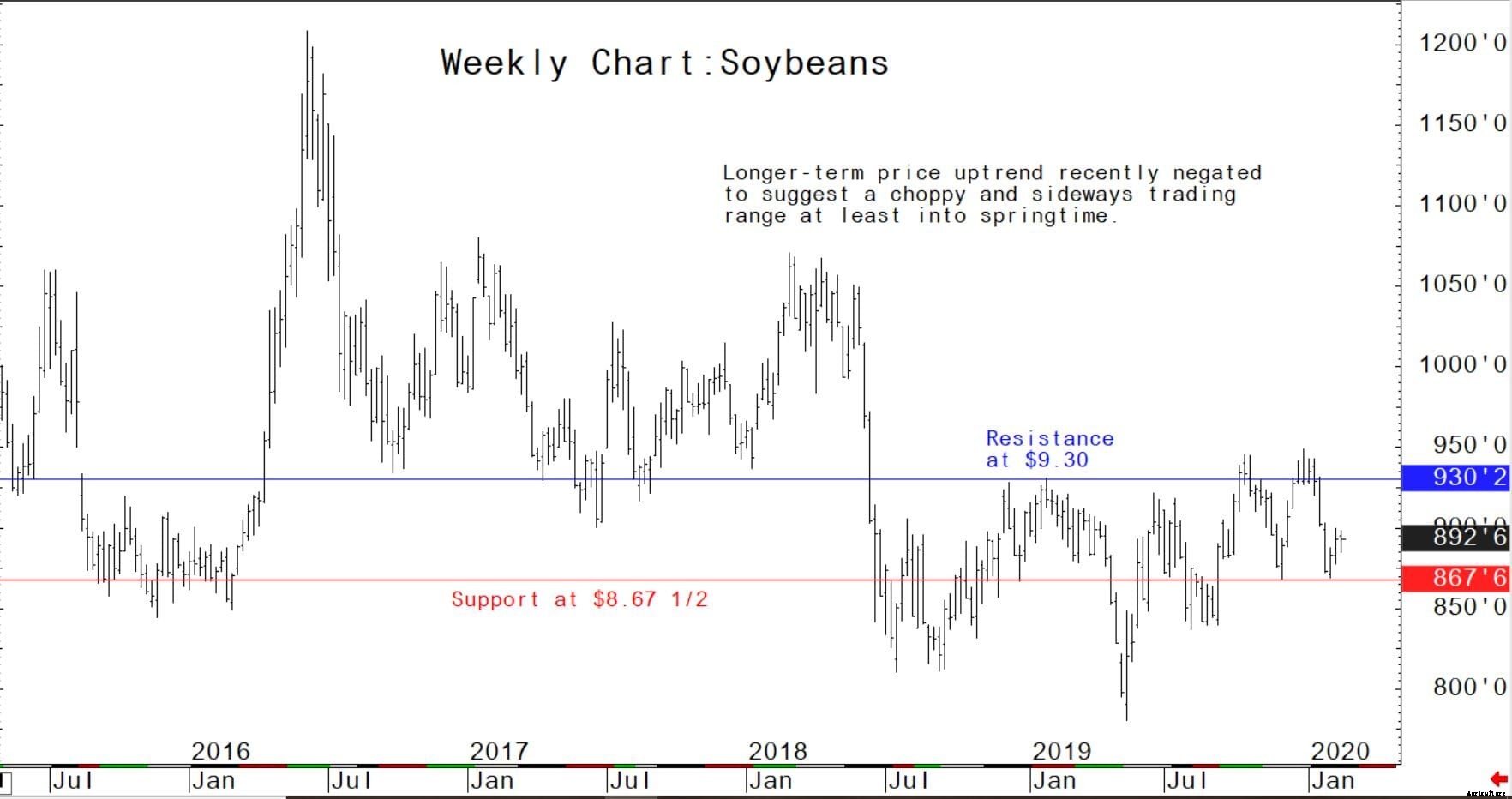

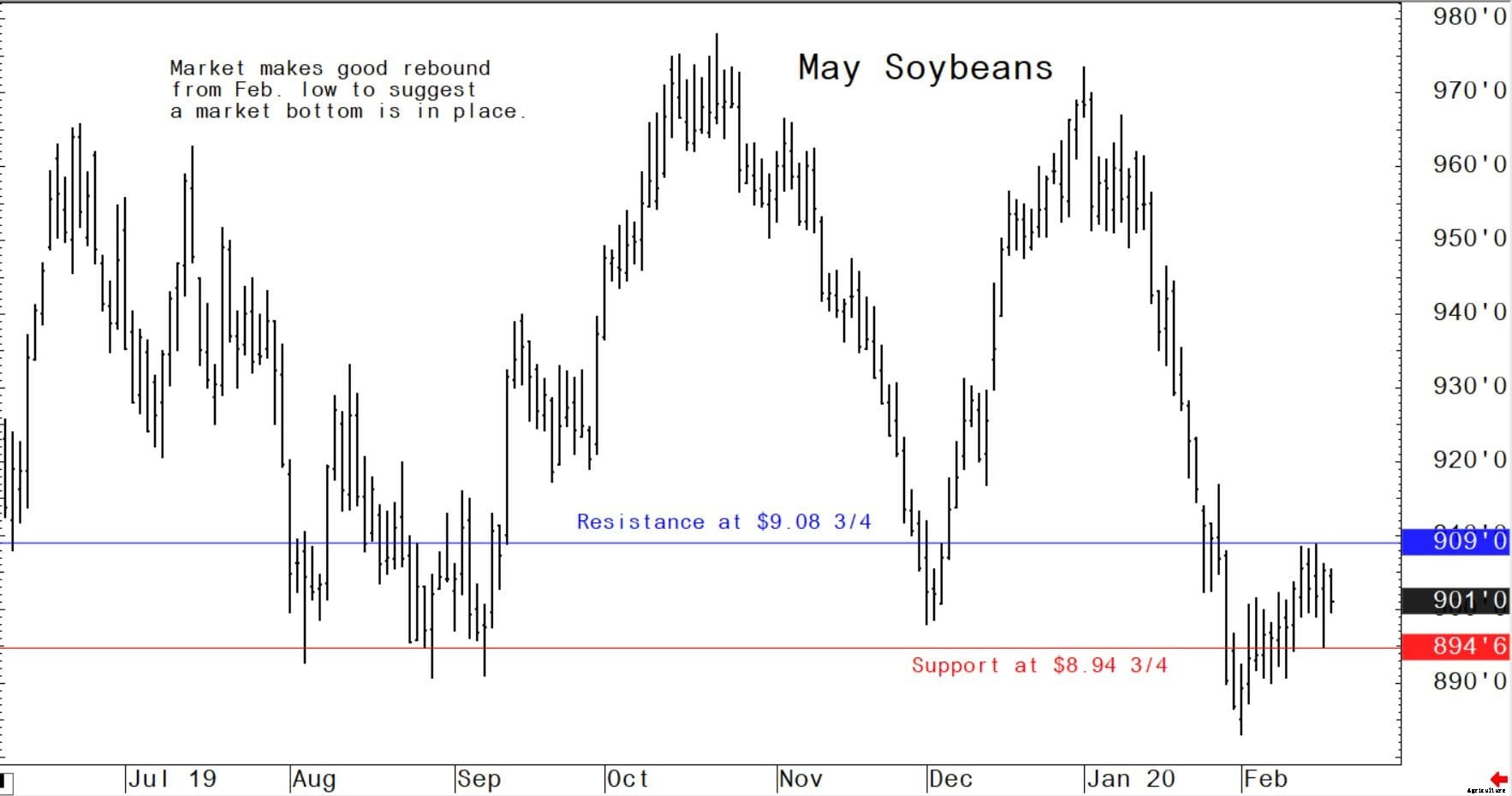

Future sulla soia di maggio:da $ 8,94 3/4 a $ 9,17 e con una propensione al rialzo.

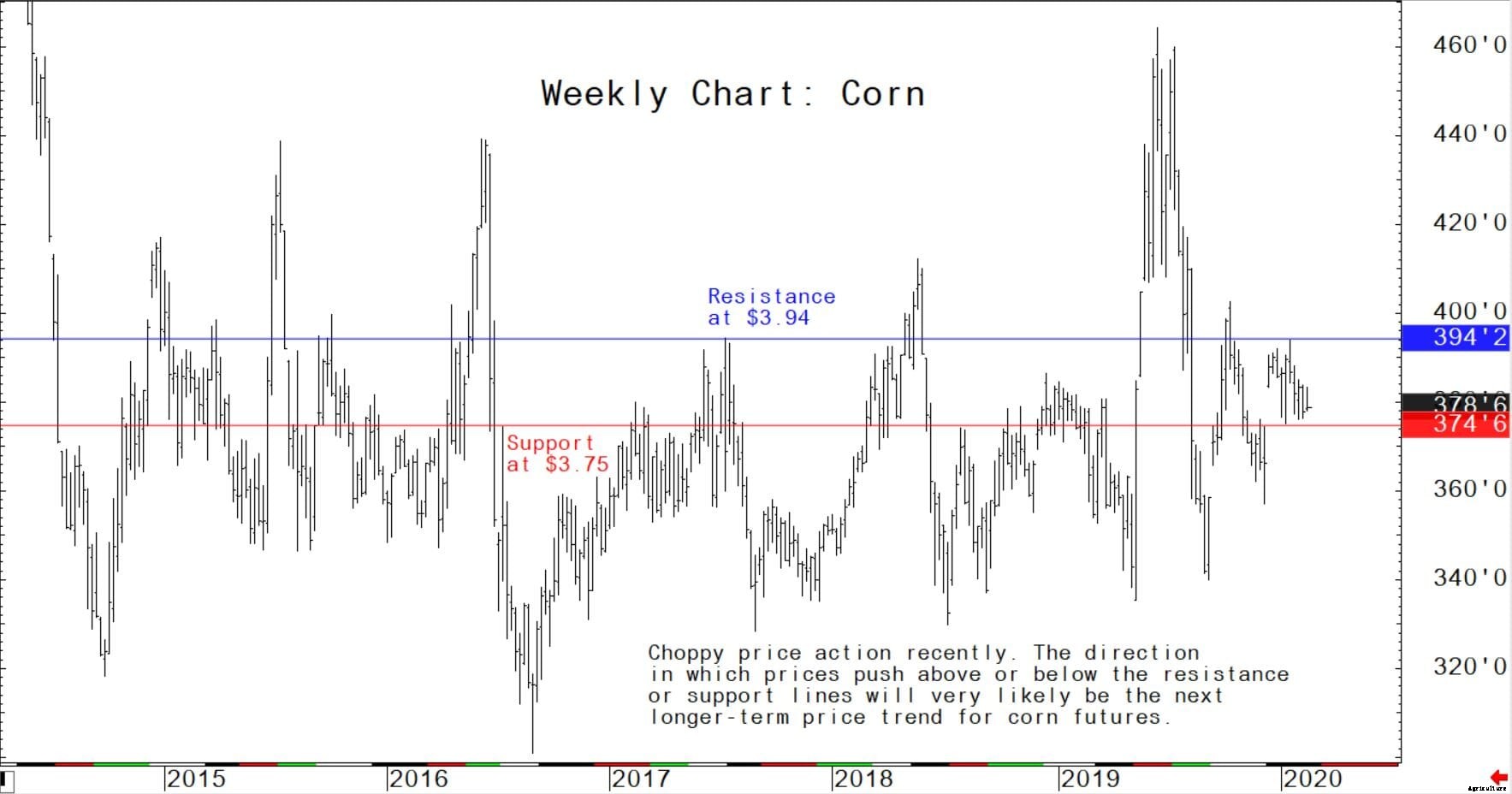

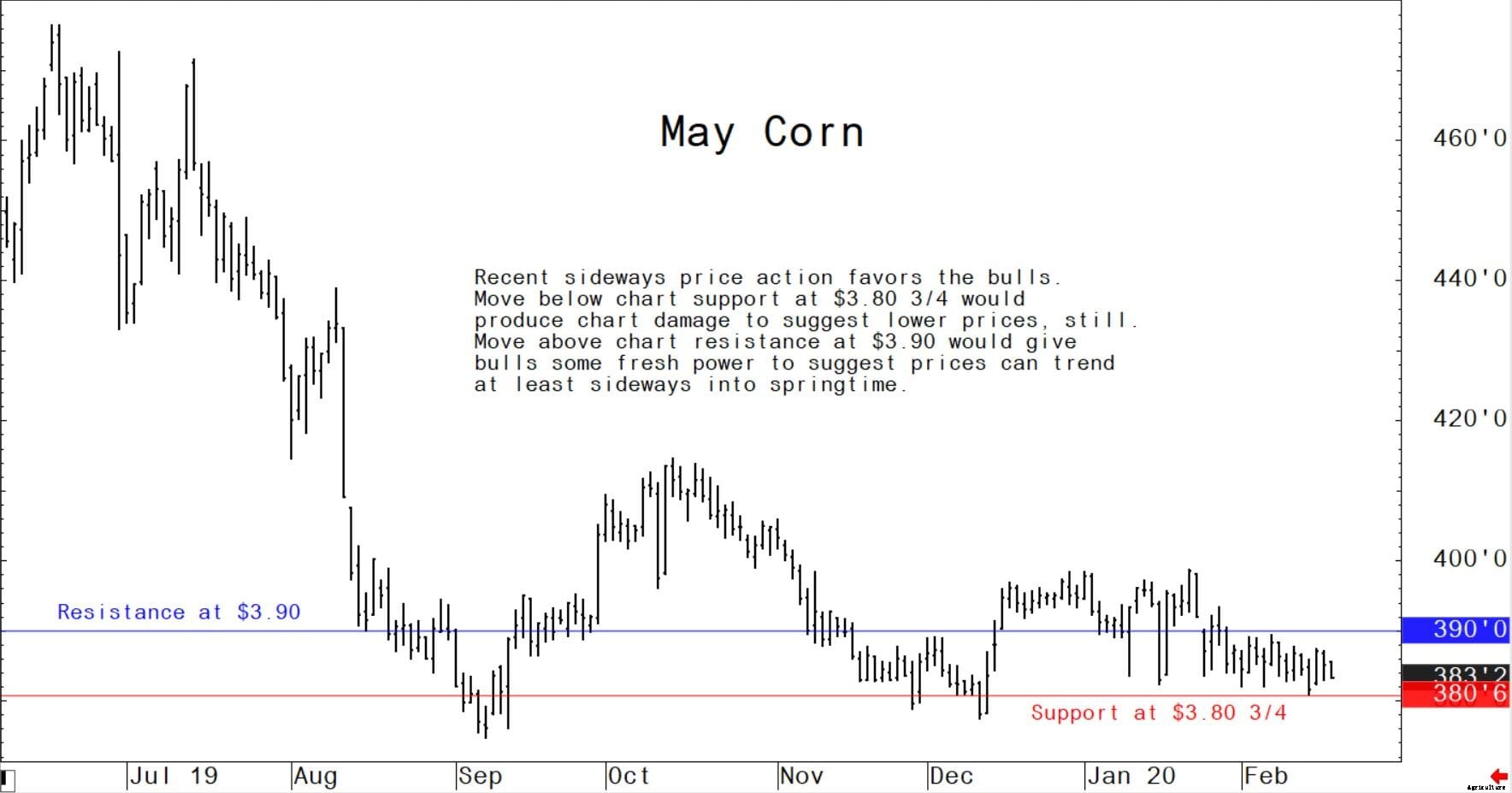

Futures del mais di maggio:da $ 3,80 a $ 3,90, e un pregiudizio laterale.

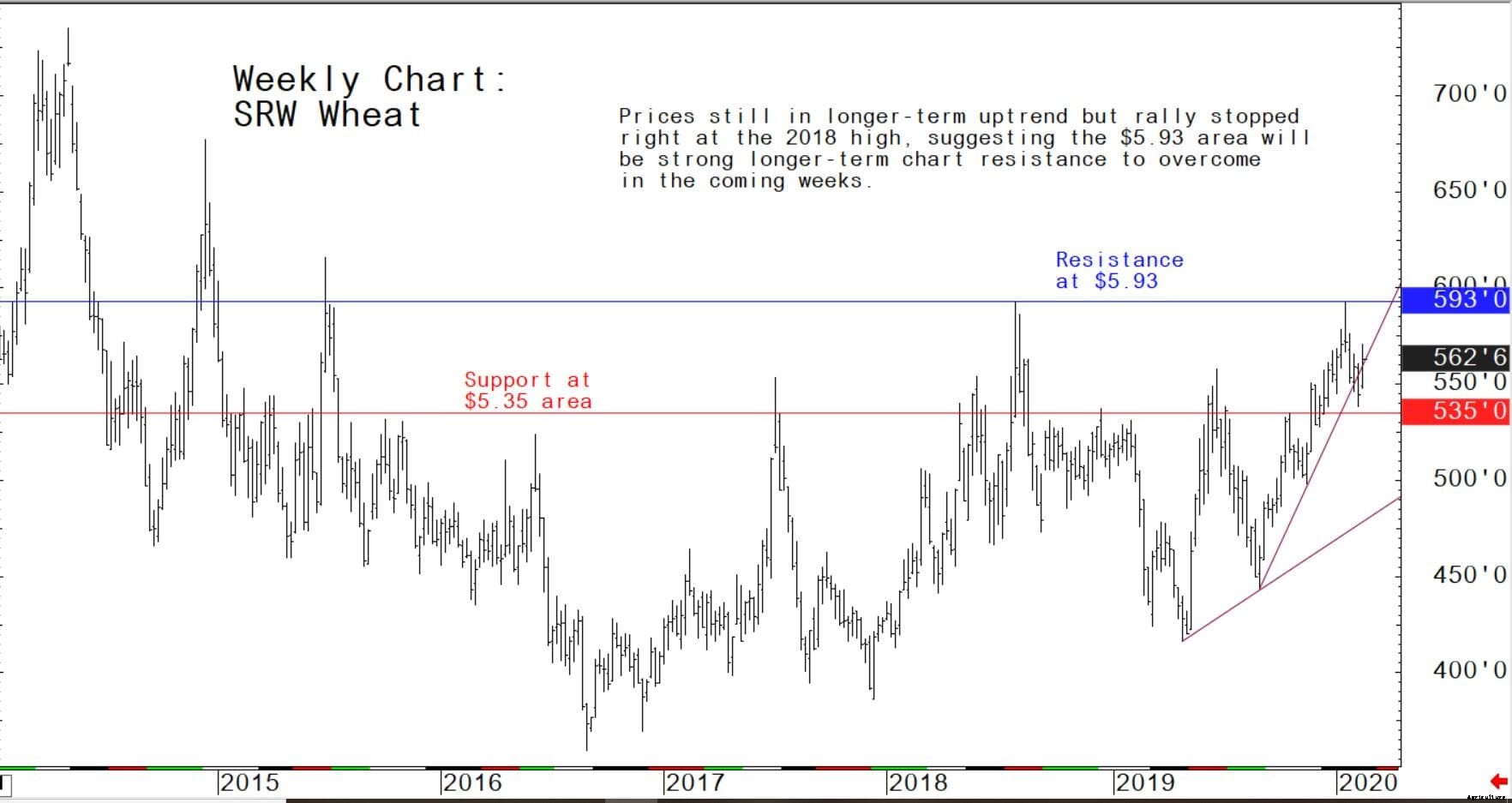

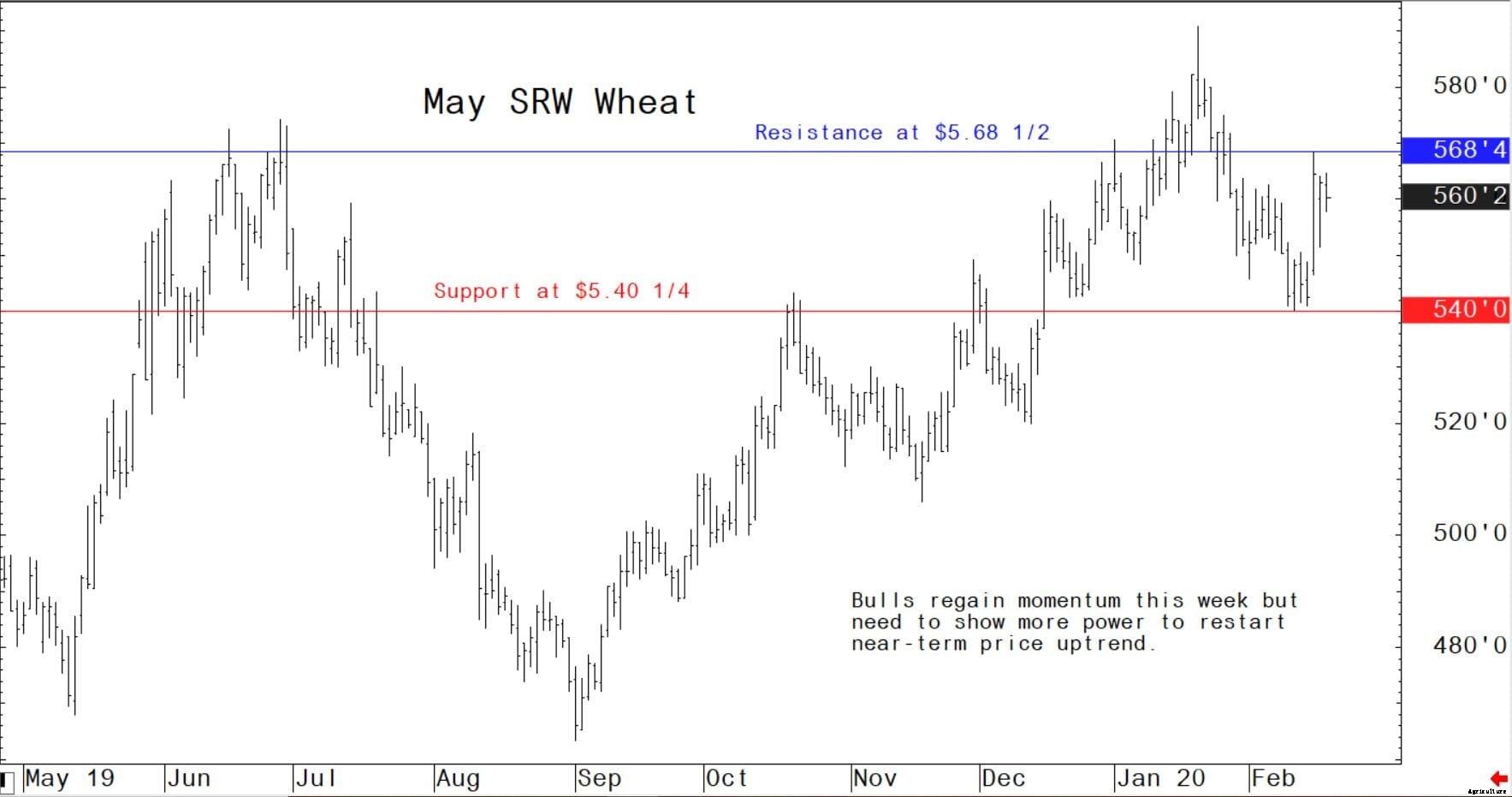

Futures soft red winter wheat di maggio:da $ 5,45 a $ 5,75, e con una tendenza al rialzo.

Le attese proiezioni della domanda e dell'offerta rilasciate giovedì mattina dal Dipartimento dell'Agricoltura degli Stati Uniti (USDA) mostrano che le esportazioni agricole statunitensi nell'anno fiscale (FY) 2020 sono previste a $ 139,5 miliardi, 500 milioni di dollari rispetto alle previsioni di novembre dell'USDA, come soia superiore, Grano, e le previsioni sulle esportazioni di pollame hanno più che compensato le riduzioni di mais e farina di soia.

Si prevede che le esportazioni di soia e grano aumenteranno di 400 milioni di dollari ciascuna su volumi più elevati. Le esportazioni di mais sono previste in calo di 500 milioni di dollari a causa della forte concorrenza del Brasile, Argentina, e Ucraina. Le esportazioni complessive di cereali e mangimi sono previste a $ 29,7 miliardi, 200 milioni di dollari in più rispetto alle previsioni di novembre. Le esportazioni di farina di soia sono previste in calo di 300 milioni di dollari, mentre le esportazioni totali di semi oleosi e prodotti sono invariate.

Le esportazioni statunitensi per la Cina sono aumentate di $ 3,0 miliardi dalle previsioni di novembre a $ 14,0 miliardi, in gran parte basato in parte su volumi previsti più elevati per i semi di soia. Le attuali prospettive per le esportazioni verso la Cina sono temperate dalle significative incertezze legate all'epidemia di Covid-19, che possono influenzare i tempi degli acquisti della Cina nell'ambito dell'Accordo di Fase Uno durante l'anno solare.

Da una prospettiva regionale globale, L'USDA prevede che le esportazioni statunitensi in Cina aumentino di $ 3,0 miliardi da novembre a $ 14,0 miliardi, in parte sulla base dei maggiori volumi previsti per i semi di soia. Le attuali prospettive per le esportazioni verso la Cina sono temperate dalle significative incertezze legate all'epidemia di Covid-19, che possono influenzare i tempi degli acquisti della Cina nell'ambito dell'Accordo di Fase Uno durante l'anno solare.

Le esportazioni previste a Hong Kong si riducono di $ 600 milioni a $ 3,0 miliardi a causa di spedizioni inferiori alle attese di prodotti orientati al consumatore, soprattutto noci, Manzo, e cibo preparato. Le esportazioni in Giappone sono diminuite di $500 milioni a $12,0 miliardi rispetto alla precedente previsione sulle ridotte prospettive per il mais. Le vendite di mais degli Stati Uniti di ottobre-dicembre 2019 in Giappone sono rimaste indietro rispetto all'anno precedente, mentre il Brasile ha aumentato le sue esportazioni di mais in Giappone. Allo stesso modo, le esportazioni previste per la Corea del Sud e Taiwan sono in calo di $ 300 milioni e $ 100 milioni, rispettivamente, poiché la quota di mercato del mais negli Stati Uniti diminuisce a causa delle maggiori forniture brasiliane e argentine.

Le esportazioni previste in Thailandia sono scese da $ 100 milioni a $ 1,8 miliardi in base al ritmo di spedizione di semi di soia e cereali secchi distillatori nel primo trimestre.

La previsione per l'India è di $ 300 milioni a $ 1,8 miliardi grazie alle forti vendite di noci. Le esportazioni verso l'Asia meridionale in generale sono previste in aumento di 400 milioni di dollari, con i restanti 100 milioni di dollari dovuti alle forti vendite di soia e cotone in Pakistan.

Le esportazioni degli Stati Uniti verso l'UE sono previste a $ 12,3 miliardi, che è di $ 1,0 miliardi inferiore alla proiezione di novembre a causa della ridotta domanda di soia, farina di soia, e mangimi e foraggi.

Si prevede che le esportazioni verso la Russia diminuiranno di 100 milioni di dollari a causa della minore domanda di semi. 10 Prospettive per il commercio agricolo statunitense, AES-111, 20 febbraio 2020 USDA, Servizio di ricerca economica e Servizio agricolo straniero

Nella sua previsione delle prospettive economiche globali, L'USDA ha affermato che la previsione di crescita del prodotto interno lordo mondiale (PIL) pro capite è invariata da novembre all'1,5 percento nel 2019 e nel 2020. La crescita del PIL pro capite degli Stati Uniti è coerente con la precedente previsione per il 2019 all'1,6 percento, ma è ridotta di 0,2 punti percentuali (ppt ) all'1,1 per cento per il 2020 a causa delle ridotte prospettive di business. Un rallentamento in tutta l'Eurozona, Si prevede che il calo dei tassi di crescita in Cina e il recente dannoso impatto globale dell'epidemia di Covid-19 ridurranno le prospettive di crescita in tutto il mondo. Gli impatti negativi del Covid-19 sono attesi principalmente nel primo trimestre di quest'anno.

L'USDA ha affermato che i recenti impatti dell'epidemia di Covid-19 hanno causato un significativo apprezzamento del dollaro USA, poiché gli investitori vedono la valuta statunitense come un rifugio sicuro durante i periodi turbolenti. Con un'inflazione pari o inferiore all'obiettivo della Fed, sembra improbabile che si verifichino ulteriori tagli dei tassi di interesse a breve termine. Però, i commenti del presidente Jerome Powell indicano che sono pronti a tagliare i tassi se l'epidemia inizia a rallentare i mercati.

La minore incertezza sull'accordo Stati Uniti-Messico-Canada (USMCA), l'Accordo commerciale USA-Giappone e il recente accordo di Fase Uno con la Cina, è stato un fattore positivo per le prospettive di crescita futura. Però, è probabile che la proiezione rivista per il 2020 per la crescita degli Stati Uniti riduca le prospettive sia per il Canada che per il Messico. Il Messico ha avuto una recessione tecnica nel 2019, poiché l'economia ha iniziato il 2020 in misura minore rispetto a quando è iniziato il 2019. Il Canada ha avuto una fine dell'anno più forte del previsto poiché il PIL pro capite è aumentato di 0,1 punti percentuali rispetto alle previsioni precedenti allo 0,2 per cento per il 2019 e si è ridotto di 0,2 punti percentuali allo 0,2 per cento nel 2020.

Le prospettive a breve termine per la crescita del PIL pro capite in Asia e Oceania sono influenzate dall'epidemia di Covid-19. Ancora, si prevede che gli impatti diminuiranno rapidamente se l'epidemia non si espande eccessivamente. Si prevede che la crescita del PIL pro capite per il 2019 aumenterà di 0,1 punti percentuali rispetto alla previsione precedente al 3,5% e rimarrà al 3,3% nel 2020. Si prevede che la Cina avrà una breve interruzione dei consumi, investimento, e l'attività imprenditoriale, ma non vedono impatti significativi oltre il primo trimestre del 2020. Le prospettive di crescita del PIL pro capite per la Cina sono invariate per il 2019 al 5,7%, mentre la crescita del PIL pro capite del 2020 è stata declassata di 0,2 punti percentuali rispetto alle previsioni precedenti a un tasso annualizzato del 5,2%. La continua diminuzione della domanda interna e il Covid-19 ha ridotto le prospettive per l'India di circa 1,0 ppt rispetto alle previsioni precedenti sia per il 2019 che per il 2020 al 3,9 e al 4,6%, rispettivamente.

La produzione industriale ha continuato a lottare nelle due maggiori economie dell'Unione europea, Germania e Francia. L'economia tedesca è rimasta piatta nel quarto trimestre del 2019, prima dello scoppio del romanzo Covid-19. Si prevede che l'epidemia ridurrà ulteriormente le prospettive di crescita in tutta l'UE, poiché molte catene di approvvigionamento sono strettamente legate ai produttori cinesi. La crescita del PIL pro capite è prevista all'1,0 percento nel 2019 e allo 0,8 percento nel 2020.

Il servizio agricolo estero dell'USDA di Mosca ha previsto che la produzione di grano russo raggiungerà i 73,5 milioni di tonnellate (MMT) nell'anno di commercializzazione 2019/2020, una diminuzione rispetto alla precedente previsione di 74 MMT basata su dati industriali e ufficiali. Le previsioni sulla produzione di orzo e mais sono invariate a 19 MMT e 13 MMT, rispettivamente. Si prevedono aumenti di anno in anno per l'orzo e il mais a causa della significativa espansione delle aree coltivate e degli aumenti previsti delle rese. Considerando i dati statistici preliminari forniti dal governo russo, oltre a vari esperti analitici nazionali, L'USDA stima che le esportazioni totali di grano russo nel MY 2019/2020 potrebbero raggiungere 45MMT, di cui le esportazioni di grano comprenderanno 33,5 MMT, in calo di 500 TMT rispetto all'ultima previsione e una diminuzione di 1,7 MMT rispetto alla stima delle esportazioni di grano MY18/19.

I Lords del Regno Unito sostengono la salvaguardia del benessere nel disegno di legge sull'agricoltura

La paura del coronavirus continua a soffocare i tori del mercato del grano

Ecco cosa è successo questa settimana nel mercato del grano statunitense

Revisione settimanale del mercato del grano negli Stati Uniti:i mercati globali iniziano a crescere

Produzione di grano in Pakistan