benvenuto a

Agricoltura moderna

!

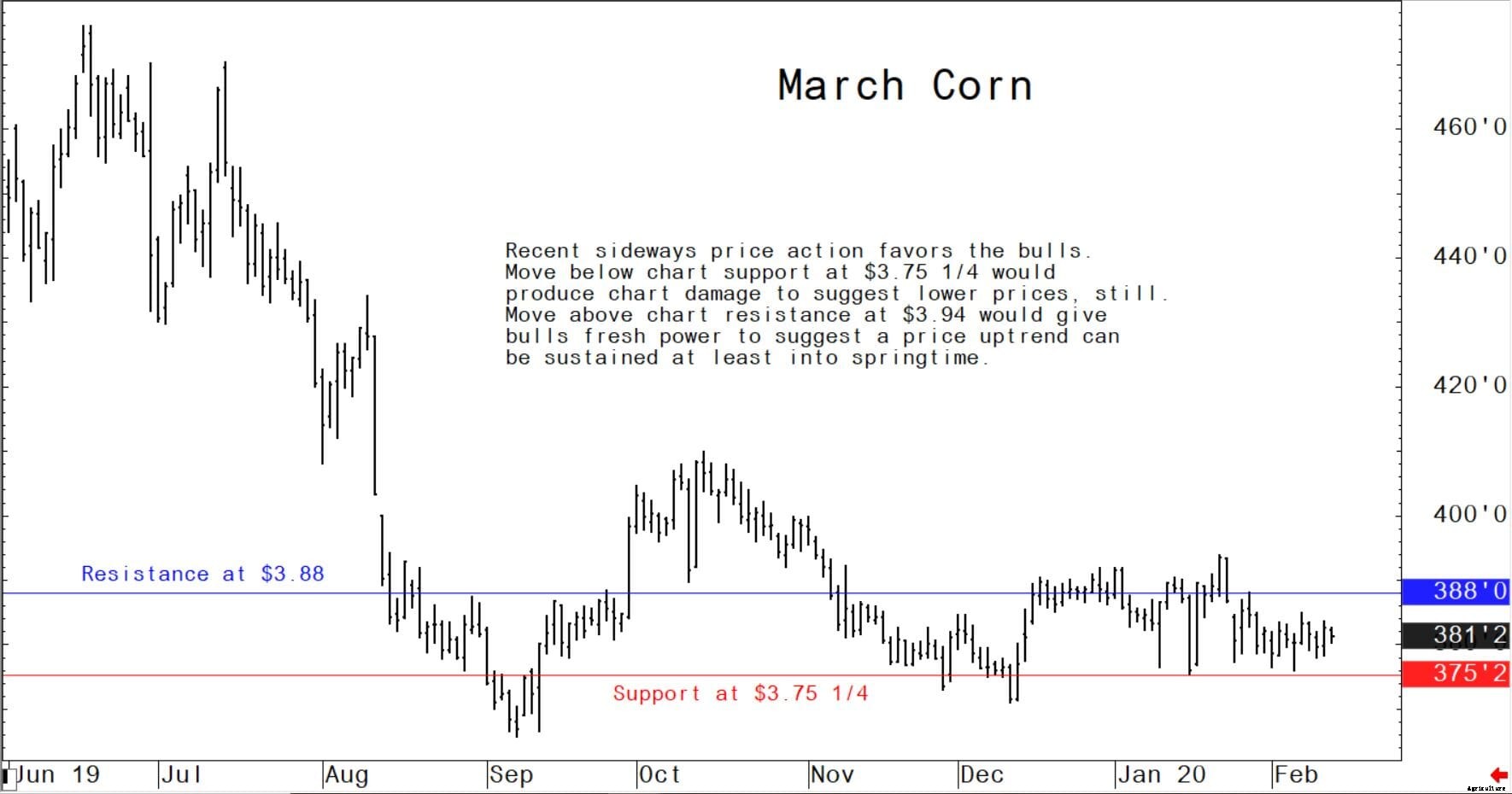

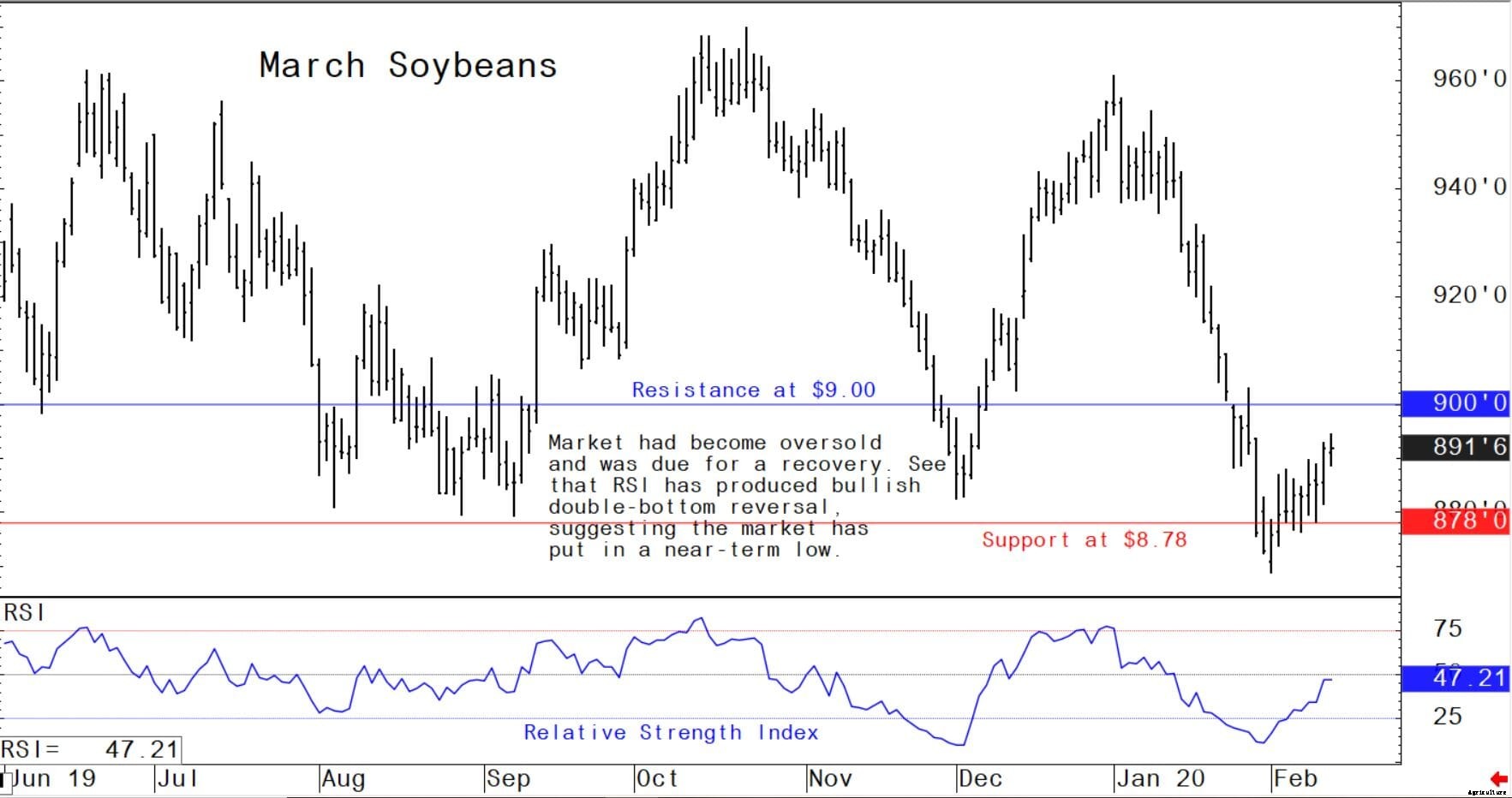

Alla fine di questa settimana è stato segnalato che l'epidemia si stava intensificando in Cina, di nuovo. I commercianti di cereali si chiedono se la Cina sarà costretta a ridurre gli acquisti previsti di prodotti agricoli statunitensi, concordato in occasione della firma dell'accordo commerciale parziale a gennaio, a causa dei danni a breve termine che l'epidemia sta infliggendo all'economia cinese. I mercati del grano sono stati venduti dai massimi di gennaio e sono stati inflitti danni tecnici a breve termine, per suggerire che i massimi di mercato sono a posto. Anche i prezzi della soia sono in calo e i futures sulla farina di soia languono a livelli di prezzo più bassi. Anche i futures sul mais vengono scambiati lateralmente e instabili a livelli di prezzo più bassi. Non cercare tendenze rialziste significative da sviluppare nei mercati dei cereali a breve termine. Cerca che i prezzi del grano continuino a diminuire, e i prezzi del mais e della soia nella migliore delle ipotesi si sono spostati lateralmente. La prossima probabile possibilità di rally significativi nei mercati del grano arriverà tra diverse settimane, quando arriva la stagione della semina del mais e della soia negli Stati Uniti. Ci sono alcune previsioni meteorologiche a lungo termine che richiedono una primavera fresca e umida nel centro degli Stati Uniti, che sarebbe uno sviluppo rialzista per il mais e la soia se tale sviluppo si verificasse effettivamente.

I probabili intervalli di trading di prezzo alto-basso della prossima settimana:

Futures sulla farina di soia di marzo:da $ 286,40 a $ 297,00, e con un pregiudizio laterale

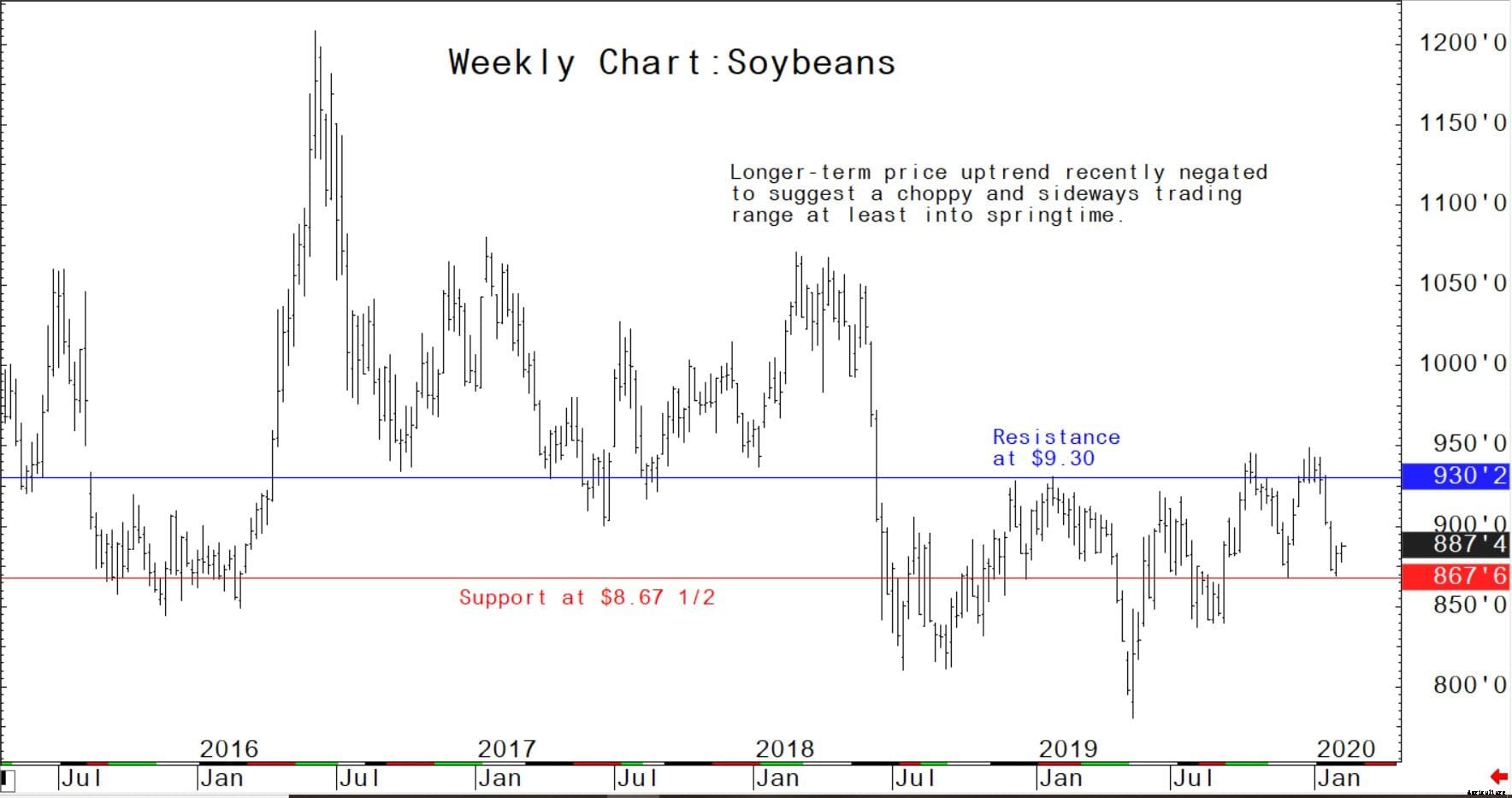

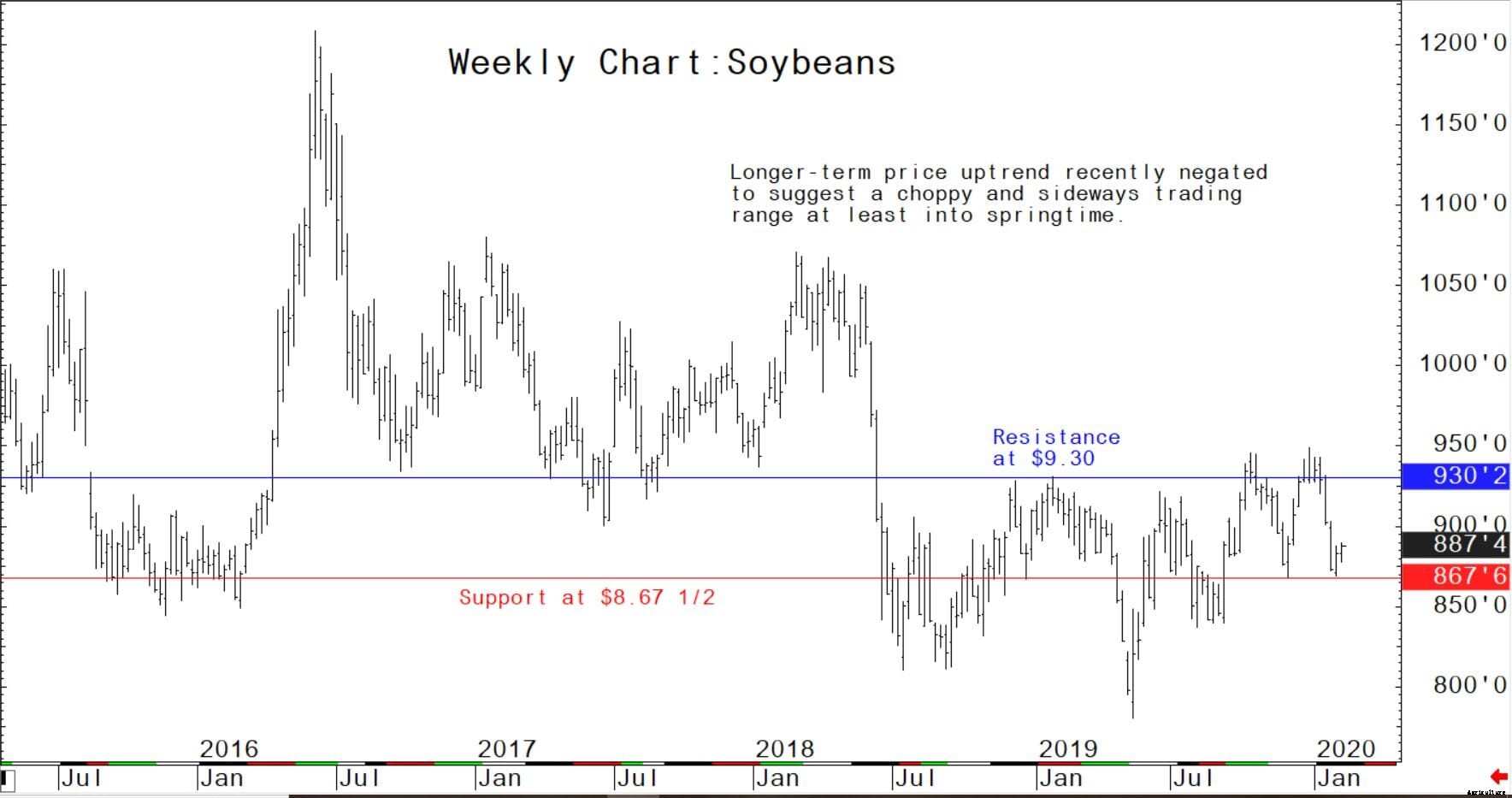

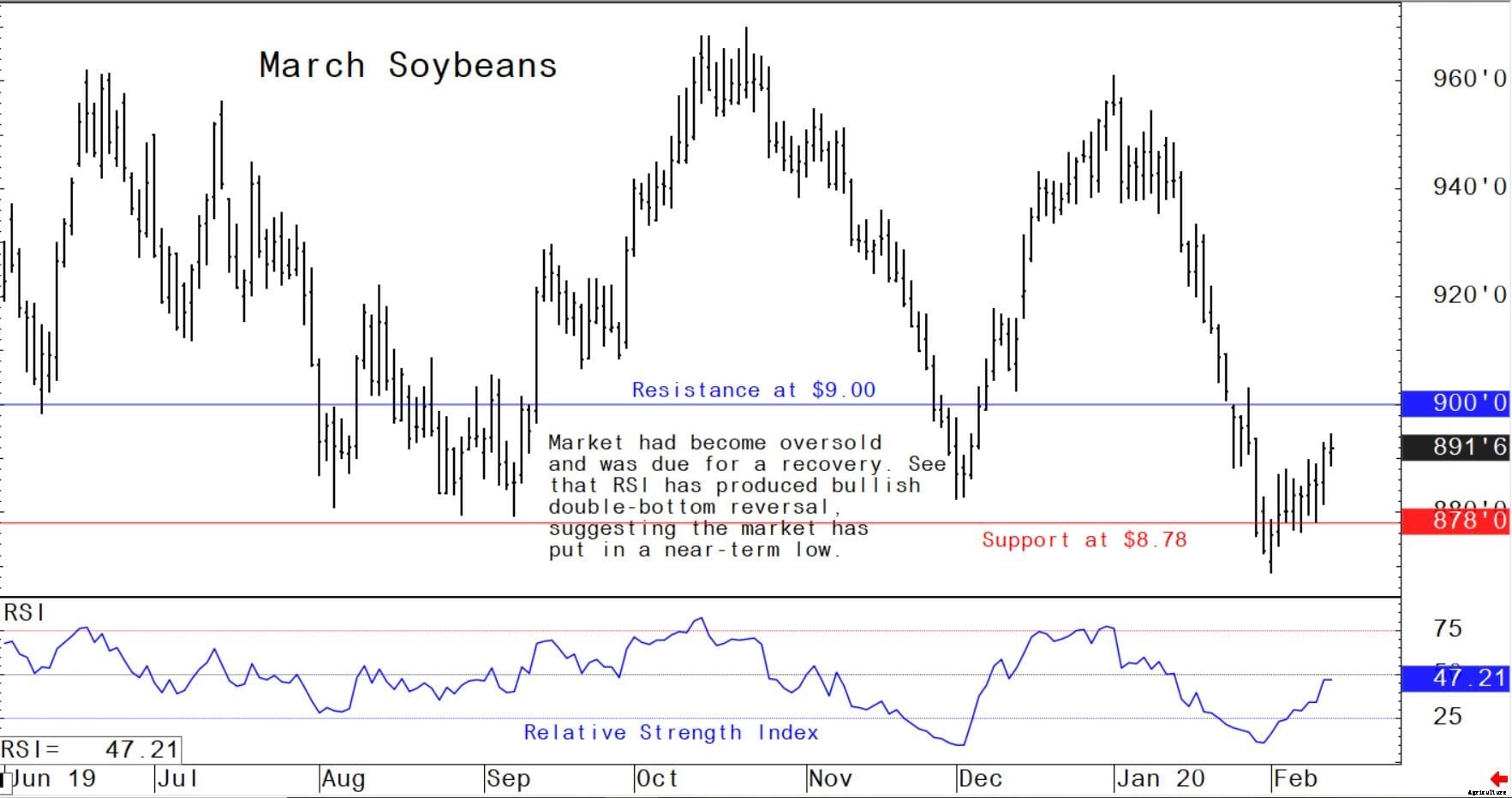

Futures sulla soia di marzo:da $ 8,78 a $ 9,00, e con un pregiudizio al rialzo

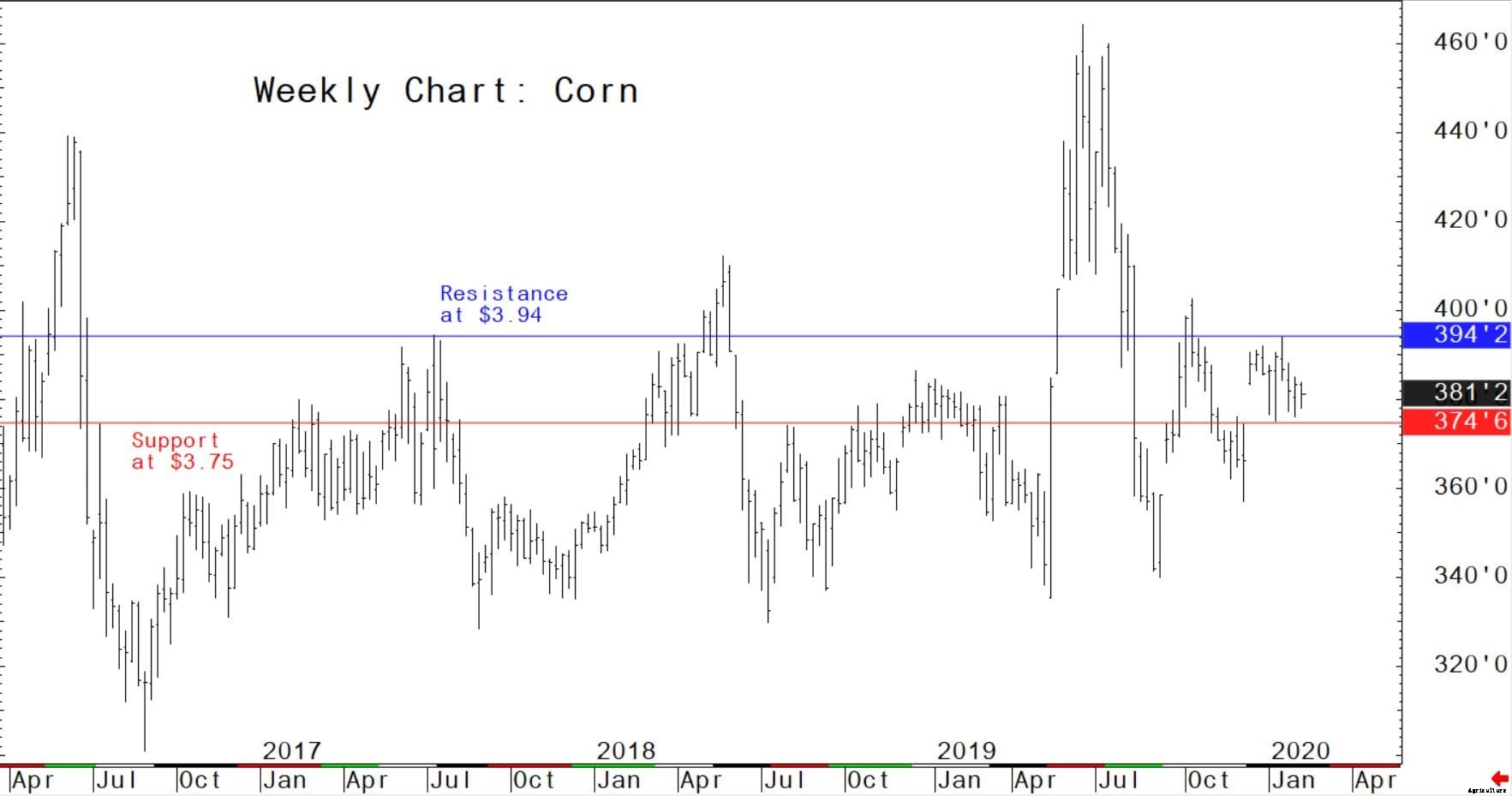

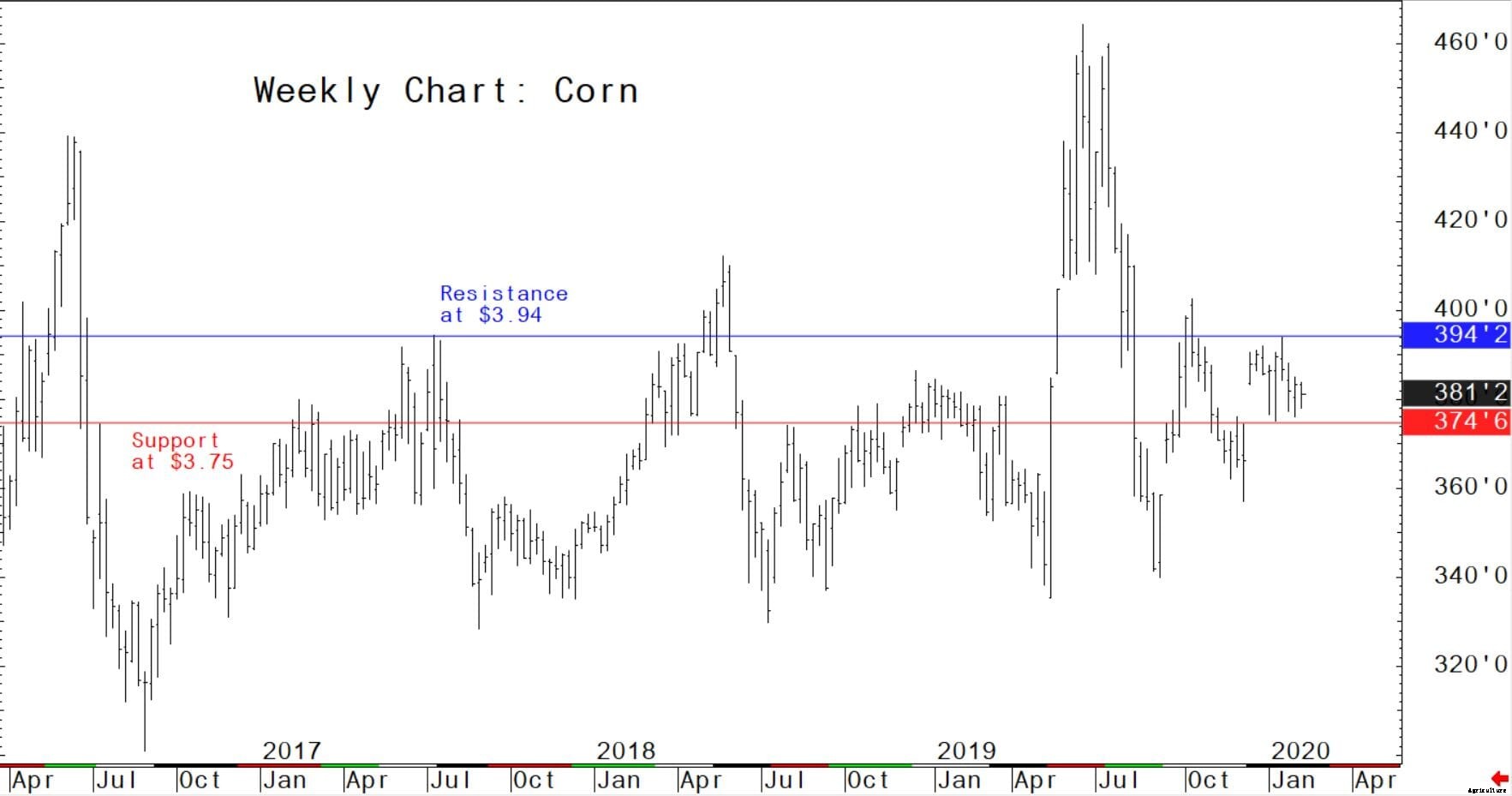

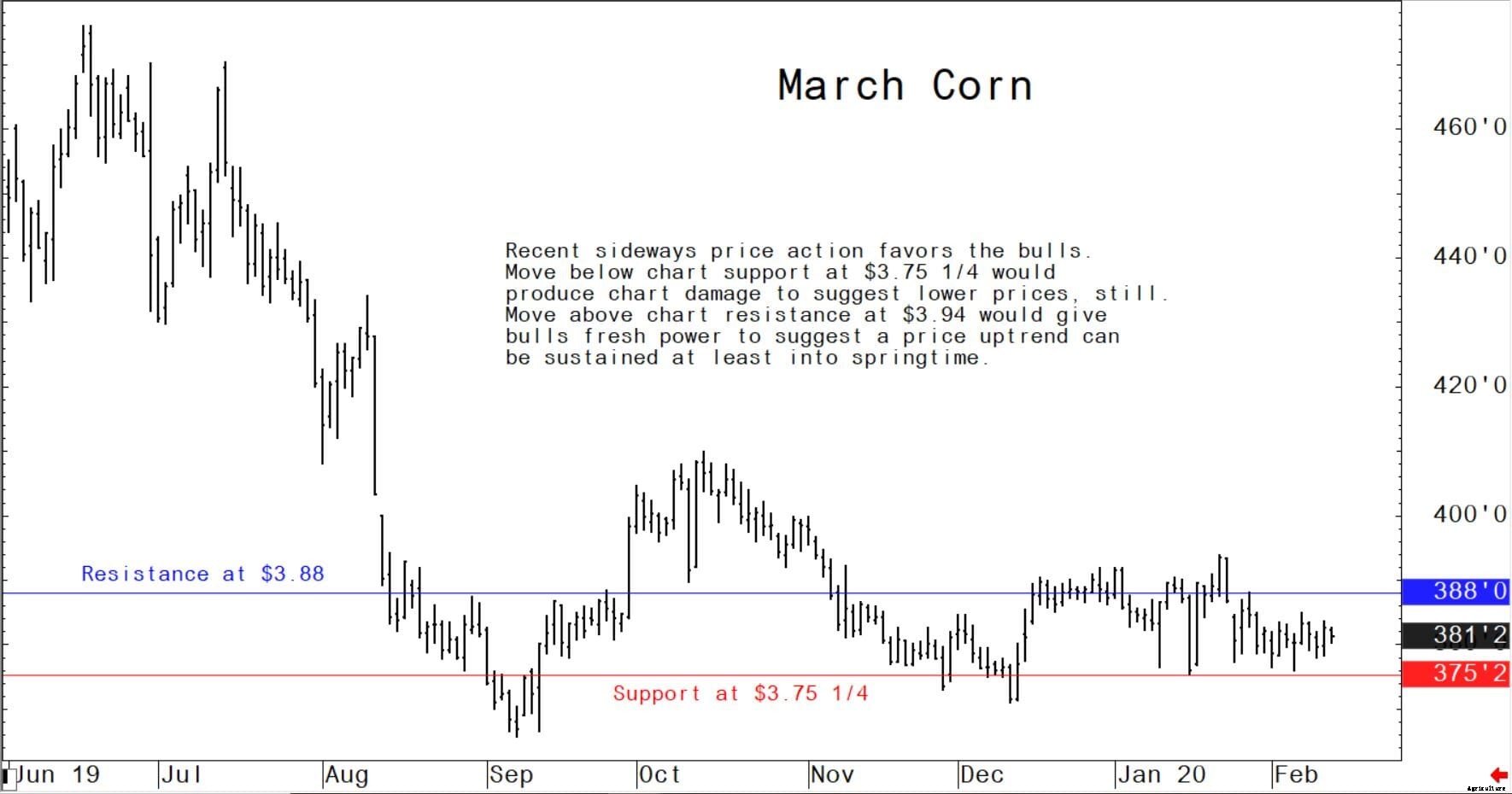

Futures del mais di marzo:da $ 3,75 1/4 a $ 3,88, e inclinazione laterale

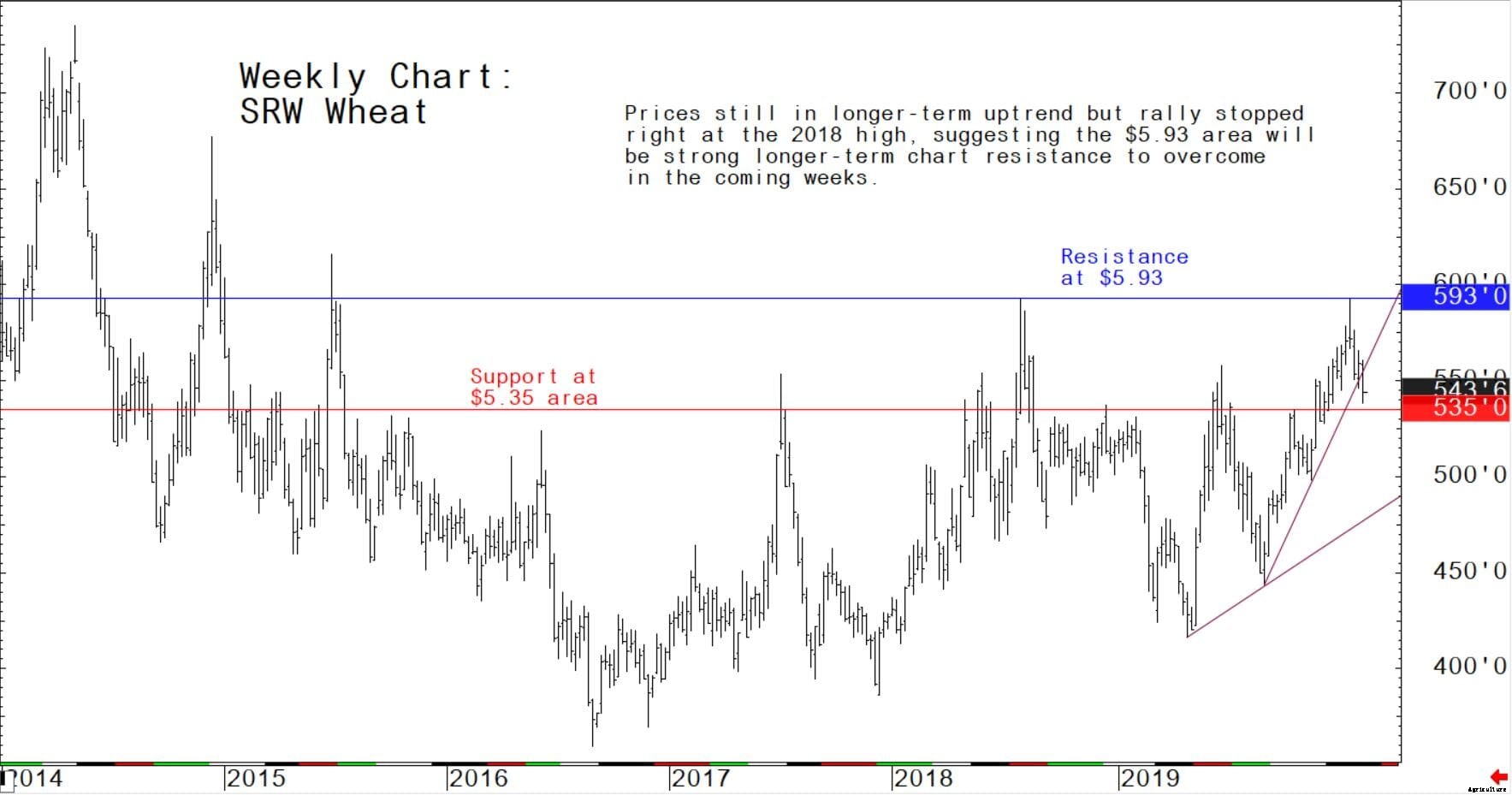

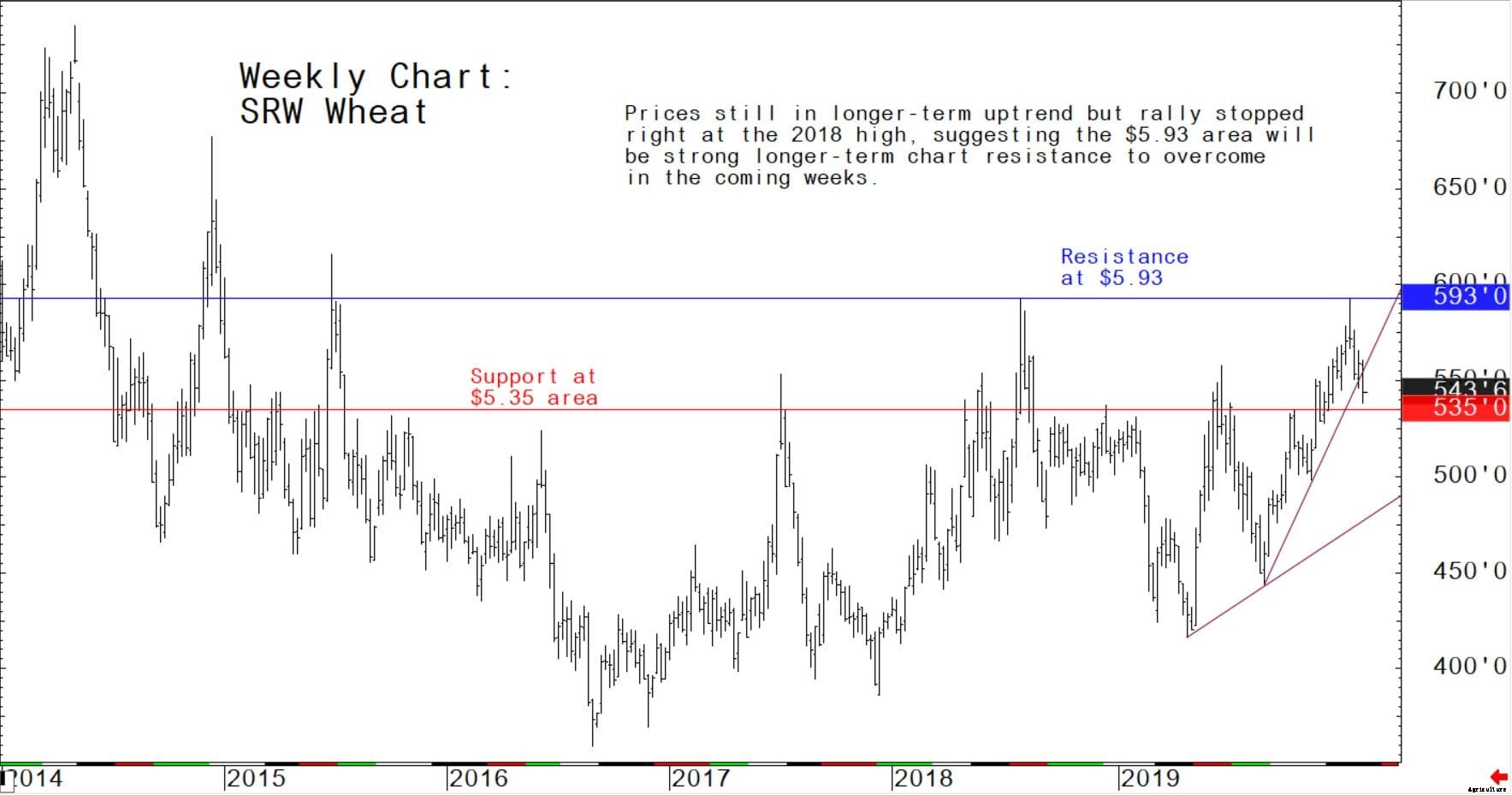

Futures del grano invernale rosso tenero di marzo:da $ 5,30 a $ 5,60, e con un pregiudizio al ribasso

L'USDA giovedì ha pubblicato i seguenti punti salienti delle esportazioni nel suo rapporto sulle vendite all'esportazione per la settimana terminata il 6 febbraio.

FRUMENTO USA:Vendite nette di 643, 100 tonnellate per il 2019/2020 sono aumentate del 90% rispetto alla settimana precedente e del 10% rispetto alla media di 4 settimane precedenti. Aumenti soprattutto per la Nigeria (130, 800 MT, di cui 51, 700 MT commutati da destinazioni sconosciute), le Filippine (104, 800 metri), Corea del Sud (91, 100 metri), Vietnam (81, 000 MT, di cui 10, 000 MT commutati da destinazioni sconosciute), e Messico (79, 200 metri), sono state compensate da riduzioni per destinazioni sconosciute (50, 900 metri), Bangladesh (3, 000 MT), e Costa Rica (200 MT). Per il 2020/2021, fatturato netto di 44, 000 MT erano per le Filippine (24, 000 MT), destinazioni sconosciute (11, 000 MT), e Perù (9, 000 MT). Esportazioni di 506, 300 MT sono aumentati del 25% rispetto alla settimana precedente e del 26% rispetto alla media di 4 settimane precedenti. Le destinazioni erano principalmente verso la Nigeria (98, 800 metri), Bangladesh (87, 000 MT), Messico (69, 400 metri), le Filippine (65, 800 metri), e Giappone (59, 800 mt). Vendite di origine facoltative:per il 2019/2020, l'attuale saldo residuo di 56, 000 MT è per le Filippine.

MAIS USA:fatturato netto di 968, 800 MT per il 2019/2020 sono diminuiti del 22% rispetto alla settimana precedente e del 9% rispetto alla media di 4 settimane precedenti. Aumenti principalmente per il Giappone (383, 000 MT, di cui 60, 300 MT passati da destinazioni sconosciute e diminuzioni di 21, 300 MT), Corea del Sud (193, 500 metri), Colombia (110, 700 MT, di cui 75, 000 MT passati da destinazioni sconosciute e diminuzioni di 1, 400 metri), Arabia Saudita (61, 700 MT, di cui 70, 000 MT passati da destinazioni sconosciute e diminuzioni di 8, 300 MT), e Messico (52, 600 MT, comprese diminuzioni di 100 MT), sono stati compensati da riduzioni per destinazioni sconosciute (14, 700 MT) e El Salvador (7, 900 mt). Esportazioni di 782, 800 MT, un massimo dell'anno di marketing, sono aumentati del 31 percento rispetto alla settimana precedente e del 41 percento rispetto alla media di 4 settimane precedenti. Le destinazioni erano principalmente in Messico (228, 700 MT), Giappone (203, 800 metri), Colombia (189, 700 MT), Arabia Saudita (61, 700 MT), e El Salvador (29, 600 mt). Vendite di origine facoltative:per il 2019/2020, sono state esercitate opzioni per esportare 50, 000 MT verso Israele da paesi diversi dagli Stati Uniti. L'attuale saldo residuo di 524, 900 MT è per la Corea del Sud (466, 000 MT), ed Egitto (58, 900 mt).

ORZO USA:per la settimana non sono state riportate vendite nette per il 2019/2020. Esportazioni di 1, 000 MT sono diminuiti del 21 percento rispetto alla settimana precedente, ma in aumento del 14% rispetto alla media di 4 settimane precedenti. Le destinazioni erano il Giappone (900 MT) e Taiwan (100 MT).

SORGO USA:Per il 2019/2020, fatturato netto di 17, 600 MT con conseguente aumento per la Cina (72, 600 MT, di cui 65, 000 MT commutati da destinazioni sconosciute) e Giappone (10, 000 MT), sono state compensate da riduzioni per destinazioni sconosciute (65, 000 MT). Esportazioni di 84, 300 MT sono aumentati notevolmente rispetto alla settimana precedente e sono aumentati del 59% rispetto alla media di 4 settimane precedenti. Le destinazioni erano la Cina (72, 600 MT) e Messico (11, 700 mt).

SOIA USA:Fatturato netto di 644, 800 MT per il 2019/2020 sono diminuiti dell'8% rispetto alla settimana precedente, ma in aumento del 2% rispetto alla media di 4 settimane precedenti. Aumenti soprattutto per la Cina (132, 000 MT), Egitto (120, 000 MT), Bangladesh (60, 900 MT, di cui 56, 000 MT passati da destinazioni sconosciute e diminuzioni di 1, 100 metri), Paesi Bassi (56, 000 MT, di cui 60, 000 MT passati da destinazioni sconosciute e diminuzioni di 4, 000 MT), e Giappone (48, 400 metri, di cui 29, 700 MT passati da destinazioni sconosciute e diminuzioni di 1, 200 metri), sono state compensate da riduzioni per il Costa Rica (100 MT). Per il 2020/2021, fatturato netto di 6, 300 MT erano per il Giappone (6, 100 MT) e Hong Kong (200 MT). Esportazioni di 611, 300 MT sono diminuiti del 58% rispetto alla settimana precedente e del 50% rispetto alla media di 4 settimane precedenti. Le destinazioni erano principalmente in Bangladesh (85, 900 metri), Messico (73, 000 MT), Cina (69, 000 MT), Paesi Bassi (56, 000 MT), e Taiwan (50, 800 mt). Esportazioni per conto proprio:per il 2019/2020, l'attuale saldo delle esportazioni per conto proprio è 2, 100 metri, tutto il Canada.

TORTA E PASTA DI SOIA USA:Fatturato netto di 234, 200 MT per il 2019/2020 sono aumentati del 10% rispetto alla settimana precedente, ma in calo del 44% rispetto alla media di 4 settimane precedenti. Aumenti soprattutto per il Marocco (37, 000 MT), le Filippine (35, 400 metri), la Repubblica Dominicana (25, 000 MT), Canada (22, 600 MT), ed Ecuador (22, 600 MT, di cui 7, 000 MT passati da destinazioni sconosciute e diminuzioni di 400 MT), sono state compensate da riduzioni per il Nicaragua (5, 500 MT) e Belgio (900 MT). Esportazioni di 268, 200 MT sono aumentati del 56% rispetto alla settimana precedente e del 27% rispetto alla media di 4 settimane precedenti. Le destinazioni erano principalmente in Spagna (60, 900 metri), le Filippine (50, 700 MT), Messico (45, 500 MT), Libia (27, 500 MT), e Canada (17, 100 mt).

Di seguito sono riportati i punti salienti del rapporto mensile su domanda e offerta dell'USDA di questa settimana (WASDE), rilasciato martedì.

I prezzi per le classi di grano statunitensi sono stati contrastanti durante il mese di gennaio. Hard red winter (HRW) è sceso di $7/ton a $230. Soft red winter (SRW) ha guadagnato $1/ton a $252 poiché le forniture di quella classe rimangono scarse. Entrambe le classi hanno mostrato cali notevoli verso la fine del mese sulla base delle piogge favorevoli per il grano 2020/21 e dei timori di rallentamento delle esportazioni. Soft white winter (SWW) ha guadagnato $8/ton a $241 grazie alla solida domanda di esportazione. Hard red spring (HRS) è scesa di $19/ton a $259 probabilmente sotto pressione dall'allentamento dei vincoli logistici nel nord-ovest del Pacifico.

La produzione mondiale di grano è considerata marginalmente inferiore. Il commercio mondiale di grano è stato leggermente aumentato con una domanda più forte da Cina e Turchia. Maggiori esportazioni per l'Unione Europea, Kazakistan, e gli Stati Uniti hanno più che compensato le minori spedizioni dal Canada. Il prezzo medio delle aziende agricole previsto per la stagione negli Stati Uniti è rimasto invariato a 4,55 dollari per staio.

I prezzi globali degli esportatori di grano hanno mostrato una direzione mista durante il mese di gennaio. Il prezzo dell'Argentina è salito alle stelle con un ritmo rapido delle spedizioni. Le forniture locali si stanno restringendo poiché gli esportatori hanno commercializzato in anticipo gran parte del raccolto, prevedendo una tassa di esportazione più elevata. I prezzi della Russia sono aumentati poiché le forniture sono diventate stagionalmente più limitate. I prezzi UE sono rimasti stabili durante il mese. L'HRW statunitense si è leggermente indebolito, migliorare la sua competitività con l'Unione Europea e la Russia. I prezzi del Canada sono scesi ma rimangono elevati a causa dei persistenti arretrati di trasporto. I prezzi dell'Australia sono leggermente diminuiti, ma sono ancora non competitivi a causa di forniture limitate.

Dal rapporto WASDE di gennaio, Le offerte di mais statunitensi sono diminuite rispetto a quelle degli altri principali esportatori. Le offerte brasiliane rimangono stagionalmente non disponibili. Le offerte dell'Argentina sono aumentate di $5/ton a $181 e quelle del Mar Nero sono aumentate di $7/ton a $183 a causa della forte domanda estera. Le offerte statunitensi sono aumentate di $3/ton a $178, riflettendo vendite recenti considerevoli, come evidenziato dai rapporti sulle vendite all'esportazione.

La produzione mondiale di mais è prevista in aumento con raccolti maggiori in Moldova, Sud Africa, e l'Ucraina hanno più che compensato il calo del Vietnam. Il commercio globale è aumentato marginalmente rispetto al mese scorso con importazioni in aumento per Brasile e Turchia. Le minori esportazioni per gli Stati Uniti sono più che compensate da maggiori esportazioni per l'Unione Europea, Sud Africa, e Ucraina.

Il prezzo medio stagionale delle aziende agricole negli Stati Uniti è rimasto invariato a 3,85 dollari per staio.

La produzione di mais Ucraina Near Record Crop per il 2019/20 è stimata a 35,8 milioni di tonnellate, in aumento dell'1 percento rispetto al mese scorso, ma leggermente in calo rispetto allo scorso anno. La resa è stimata in 7,16 tonnellate per ettaro, in calo dell'1% rispetto al mese scorso e del 9% rispetto al record dell'anno scorso. La superficie coltivata stimata è di 5,0 milioni di ettari, in aumento del 2% rispetto al mese scorso e del 10% rispetto allo scorso anno. La raccolta è stata completata nel mese di novembre.

La produzione globale di semi oleosi per il 2019/20 è prevista dall'USDA a 577 milioni di tonnellate, un aumento di 2 milioni di tonnellate da gennaio guidato principalmente da maggiori raccolti di semi di soia e girasole. La frantumazione di semi oleosi è aumentata da 2 milioni di tonnellate a 498 milioni grazie all'aumento della frantumazione di semi di soia in Cina. Le scorte finali di semi oleosi sono state riviste al rialzo di 2 milioni di tonnellate principalmente a causa dell'aumento della produzione in Brasile e della ricostruzione delle scorte in Cina. La produzione di farina proteica è aumentata di 1 milione di tonnellate rispetto al mese scorso a 340 milioni di tonnellate principalmente grazie alla maggiore produzione di farina di soia in Cina, Ucraina, e Bangladesh. Le scorte di fine pasto proteico sono leggermente in calo rispetto a dicembre. La produzione di olio vegetale è diminuita di 1 milione di tonnellate e le scorte finali di petrolio sono diminuite di 2 milioni di tonnellate a causa del calo della produzione di olio di palma. Il prezzo medio stagionale della produzione agricola statunitense per la soia è stato ridotto di 0,25 dollari a 8,75 dollari per staio.

I prezzi all'esportazione della soia e della farina di soia statunitensi sono leggermente diminuiti a gennaio, mentre i prezzi dei pasti di Brasile e Argentina si sono rafforzati. Le offerte di esportazione di soia FOB del Golfo degli Stati Uniti a gennaio sono state in media di $361/ton, giù $2 da dicembre. Brasile Paranagua FOB in media di $359/ton, giù $ 10 da dicembre. Argentina Up River FOB in media $361/ton, giù $6. Lo spread del prezzo della soia continua a ridursi. Le offerte di esportazione di farina di soia USA a gennaio sono state in media di $340/ton, giù $ 4 da dicembre. Brasile Paranagua FOB in media di $321/ton, fino a $ 5 da dicembre, e Argentina Up River FOB in media $336/ton, fino a $ 5.

La produzione di farina proteica è aumentata di 1 milione di tonnellate rispetto al mese scorso a 340 milioni di tonnellate principalmente grazie alla maggiore produzione di farina di soia in Cina, Ucraina, e Bangladesh. Le scorte di fine pasto proteico sono leggermente in calo rispetto a dicembre.

Per la relazione che termina il 30 gennaio, 2020, Le esportazioni (spedizioni) accumulate di soia dagli Stati Uniti verso la Cina sono state pari a 11,4 milioni di tonnellate e 11,8 milioni verso il resto del mondo. Le vendite eccezionali sono state 611, 000 tonnellate in Cina e 3,3 milioni nel resto del mondo. L'anno scorso in questo periodo, le esportazioni accumulate verso la Cina sono state 474, 000 tonnellate e 12,7 milioni al resto del mondo, e le vendite eccezionali in Cina sono state di 3,0 milioni di tonnellate e 12,3 milioni nel resto del mondo. Gli impegni di esportazione di soia dagli Stati Uniti (vendite eccezionali più esportazioni accumulate) verso la Cina sono stati pari a 12,0 milioni di tonnellate rispetto ai 3,5 milioni di un anno fa. Gli impegni totali nel mondo sono stati di 32,3 milioni di tonnellate, rispetto ai 30,4 milioni dello stesso periodo dello scorso anno.

La produzione di soia brasiliana 2019/20 è stimata a un record di 125 milioni di tonnellate (mmt), in aumento di 2 mmt (2 percento) rispetto al mese scorso e di 8 mmt (7 percento) rispetto allo scorso anno. L'area è stimata in un record di 36,9 milioni di ettari (mha), invariato rispetto al mese scorso e in aumento di 1 mha (3 percento) rispetto allo scorso anno. La resa è stimata in 3,39 tonnellate per ettaro, in aumento del 2% rispetto al mese scorso, 4% in più rispetto allo scorso anno e 6% in più rispetto alla media quinquennale. Quest'anno si prevede una produzione record e l'area destinata alla soia continua ad aumentare a un ritmo record. Quest'anno si prevede che anche il Brasile supererà gli Stati Uniti come primo produttore mondiale di soia.