benvenuto a

Agricoltura moderna

!

I programmi governativi legati al coronavirus stanno uscendo così velocemente che i contabili della nazione sono letteralmente sovraccarichi di informazioni.

Abbiamo cercato di consigliare i clienti sulle leggi fiscali, guida dell'IRS, e regolamento SBA, a volte il giorno dopo l'emissione. I clienti vogliono risposte dure e veloci, ma occasionalmente abbiamo dovuto dare questa risposta:"Non sono sicuro di cosa accadrà".

Detto ciò, diamo un'occhiata ai vari tipi di pagamenti del governo e come verranno tassati. (Avvertenza:tutte queste regole sono valide dal 1 giugno, 2020, e potrebbe cambiare nel giro di pochi giorni.) Il problema più comune ultimamente sono stati i prestiti del programma di protezione dello stipendio. Per coloro che hanno i prestiti, ecco le principali domande e risposte.

1. In cosa posso spendere il ricavato e farmi estinguere il prestito? Secondo le regole di oggi, devi spendere almeno il 75% di esso in compensazione. Ciò include salari in contanti fino a $ 15, 385 a persona per un periodo di otto settimane, che è l'equivalente di $ 100, 000 di stipendio annuo. Include anche i costi "non in denaro" dell'assicurazione sanitaria, contributi previdenziali, e imposte sui salari statali/locali. Inoltre, c'è un fattore di numero di dipendenti per il calcolo del condono del debito. Per ottenere il rimborso completo del prestito, devi avere tanti dipendenti equivalenti a tempo pieno e pagarli lo stesso o più mensilmente durante il periodo di condono del prestito come hai fatto a gennaio e febbraio del 2020 o dal 15 febbraio al 30 giugno del 2019. L'altro 25% del prestito i proventi possono essere spesi per interessi ipotecari, interessi sul prestito di attrezzature, affitto, o utenze. Le utenze possono includere elettrico, gas, acqua, telefono, e internet.

2. Quando devo spenderlo? Attualmente, hai otto settimane dopo la data in cui il prestito è stato finanziato per spendere i soldi in spese perdonabili. Si noti che il periodo di perdono può essere esteso dal Congresso a 16 settimane, o qualsiasi altro numero, prima che quest'anno finisca. Per i costi del personale, ciò significa buste paga pagate o buste paga sostenute. Così, le date della busta paga possono essere leggermente al di fuori del periodo di condono, a condizione che tu sia già debitore del dipendente per il lavoro svolto alla fine del periodo.

3. Chi esaminerà i miei record di supporto? Il personale addetto alle operazioni di prestito del prestatore esaminerà la tua domanda di perdono e il supporto. Prestiti più grandi (oltre $ 2 milioni) possono essere soggetti alla verifica del supporto da parte del Dipartimento del Tesoro. Certo, qualsiasi attività potrebbe essere verificata in qualsiasi anno, e un agente dell'IRS potrebbe considerare la contabilità PPP come parte della sua revisione, anche tra due o tre anni. Ho sentito da banchieri che sono preoccupati per la loro capacità di rivedere e approvare i documenti giustificativi per migliaia di prestiti PPP, quindi rendilo il più semplice possibile per loro.

4. Sarò tassato sulla remissione del debito? tecnicamente, no, ma efficacemente, sì. Il condono del debito non sarà tassabile, ma le regole attuali dicono che le spese che pagherai con i fondi del prestito perdonabile non saranno deducibili dalle tasse. Perdere detrazioni è la stessa cosa che guadagnare entrate, ai fini fiscali. Ancora, questo potrebbe facilmente cambiare entro la fine dell'anno.

Gli agricoltori autonomi della Tabella F senza dipendenti hanno alcune regole leggermente diverse sul fronte del condono del debito PPP. Gli è stato permesso di richiedere un prestito fino a 2,5 mesi del loro profitto agricolo del 2019. La parte di compensazione del proprietario del perdono sarà 8/52 del profitto 2019, limitato a $ 100, 000 massimo profitto. Questo potrebbe essere 16/52 se il periodo di perdono viene esteso a 16 settimane, o un calcolo completamente diverso, se il Congresso cambia le regole per il perdono dell'unico proprietario. Un unico proprietario può anche ottenere il perdono sugli interessi, affitto, e utenze, come descritto in #1.

C'è anche la questione di monitorare come sono stati spesi i proventi del prestito PPP. Se hai aperto un nuovo conto bancario PPP separato presso il tuo prestatore, sarà un po' più facile. Basta avere pronto il backup per ogni esborso del conto. Se hai depositato i proventi sul tuo conto operativo esistente, potresti voler creare un foglio di calcolo separato per i costi del personale finanziati dal PPP, interesse, affitto, e utenze.

Oltre ai prestiti PPP, alcune aziende hanno ricevuto un anticipo EIDL. EIDL è l'acronimo di prestito per disastro economico. Mentre tecnicamente è un anticipo su un prestito, è effettivamente una sovvenzione. Può essere utilizzato su qualsiasi spesa aziendale e non deve essere rimborsato. Quindi, l'anticipo è reddito imponibile. Nota che non puoi ottenere il condono del debito PPP sulle stesse spese aziendali che hai pagato con un anticipo EIDL. (Alcune aziende hanno ricevuto fondi sia PPP che EIDL.)

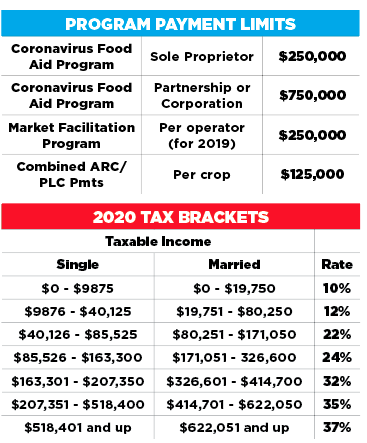

Altri programmi a breve termine per gli agricoltori includono il Market Facilitation Program, il programma di assistenza alimentare per il coronavirus, e qualsiasi altra cosa accada quest'estate, forse l'HEROES Act. Il programma di agevolazione del mercato ha aiutato gli agricoltori colpiti da tariffe di ritorsione estere, e quei pagamenti variavano da $ 15 a $ 150 per acro per il 2019, a seconda della contea. Era di circa $ 65 per acro nelle contee vicino a me. Moltiplicalo per 1, 500 acri, e non era un numero piccolo, probabilmente la differenza tra profitti e perdite in molte piccole aziende agricole. A quest'ora, non è noto se ci sarà o meno un pagamento MFP per il 2020.

Però, c'è un nuovo programma per il 2020. Secondo l'USDA, "Il programma di assistenza alimentare per il coronavirus fornisce un sollievo diretto ai produttori che hanno dovuto affrontare cali di prezzo e costi di marketing aggiuntivi a causa del COVID-19". Questo programma fornisce assistenza fino a $ 250, 000 a persona. Una LLC, una partnership, o una società con tre operatori attivi può ottenere fino a $ 750, 000.

Sul fronte fiscale, il nome dei pagamenti del programma non ha importanza. Sono tutti tassati allo stesso modo, come reddito imponibile ordinario. Ricevere $ 10, Il pagamento del programma 000 è come ricevere $ 10, 000 in proventi di grano. Certo, più reddito significa più tasse sul reddito.

E, con il sistema di aliquota progressiva dell'imposta sul reddito che abbiamo, più fai, maggiore è la percentuale che paghi. A $ 50, 000 programma di pagamento, quando hai $ 44, 000 di utile operativo, ti costerà circa $ 6, 000 nell'imposta federale sul reddito (12%). Però, un extra di $ 50, 000 programma di pagamento, quando la rete operativa della tua fattoria è $ 104, 000, ti costerà $ 11, 000 nell'imposta federale sul reddito (22%).

Nella fascia d'imposta più alta, $ 50K di reddito ti costeranno $ 18, 500. Oltre all'imposta federale sul reddito, c'è un'imposta sul reddito statale compresa tra lo 0% e il 13%, a seconda dello stato in cui vivi. I compilatori di Schedule F possono anche pagare le tasse sul lavoro autonomo (Social Security e Medicare) sui pagamenti del programma. Così, come di solito, dovrai fare qualche previsione quando paghi i pagamenti delle tasse stimati trimestrali - non solo quale sarà l'utile operativo dell'azienda agricola di quest'anno, ma anche quali saranno i pagamenti del programma di quest'anno.

Con questa vertiginosa serie di pagamenti, Metto in dubbio la capacità della nazione di spiegare tutto correttamente, che è il primo passo per ottenere le dichiarazioni dei redditi corrette. Abbiamo ricevuto molte richieste dai contabili su come contabilizzare i prestiti PPP e le spese perdonabili. Il mio consiglio rapido è di considerare i prestiti perdonabili come prestiti regolari fino a quando non si ha un avviso ufficiale che i prestiti sono stati perdonati. A quel tempo, il prestito sarà cancellato, e il reddito da remissione del debito sarà rilevato nel conto economico.